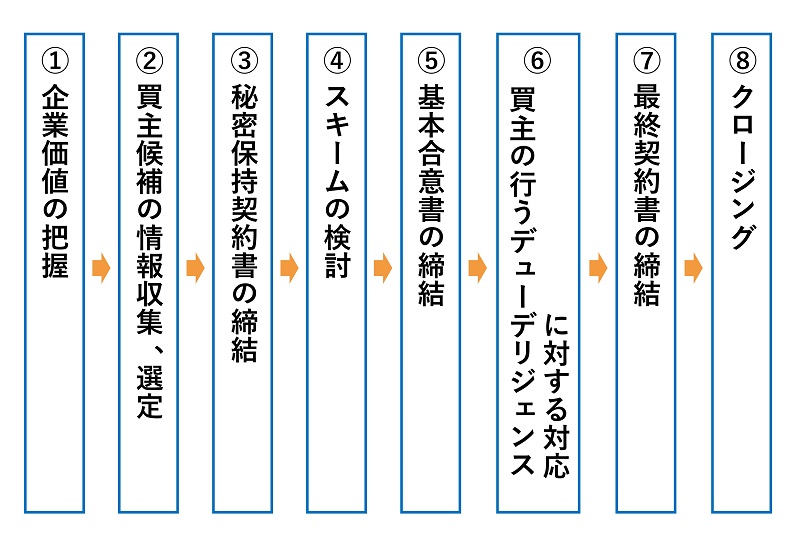

1 会社に関する基本情報の把握、企業価値の把握と企業価値の向上

2 買主候補者の情報収集、選定

3 秘密保持契約の締結

4 スキームの検討

5 基本合意書の締結

6 買主によるデューデリジェンスに対する対応

7 最終契約書の締結

8 クロージング

9 売主側に立った専門家の重要性

売主が会社を売却する場合、概ね以下のような流れになります。

会社を有利に売却するには、その流れ(手続)の各ステップにおいて以下に述べる事項を実践していくことが望まれます。

1 会社に関する基本情報の把握、企業価値の把握と企業価値の向上

会社売却の各場面において、買主候補者から売主に対して、様々な依頼や要請がなされます。会社売却を成功させるためには、売主において、買主候補者からの依頼や要請に対し、適切に対応していかなければなりません。

そのためには、何よりも先立って、会社に関する基本情報をしっかりと認識し、売主において会社そのものの価値(株式の価値)をなるべく正確に把握しておく必要があります。

以下、順に説明します。

(1)会社に関する基本情報の把握

会社を売却するにあたってまず重要なことは、株主が誰で、各株主が株式を何株保有しているかを正確に把握することです。

これらを正確に把握するには、次のステップで情報と資料を整理する必要があります。

ア.株主名簿の整備

株主名簿を最新の状態に保ち、株主の情報を正確に把握します。株主の情報には、株主の氏名、住所、保有株数などの基本的な情報が含まれます。これらいずれかの情報が不明瞭であると、会社売却が難航する場合があるため、これらの情報はすべて最新の状態に常にアップデートしておくことが必要です。

イ.株主構成の分析

株主の構成を分析し、支配株主と意思決定を同一にする株主、あるいは経営に関与している株主と関与していない株主など株主の属性や動向などを分析することが重要です。会社売却時に方針の決定や反対する株主の存在に備えてどういったアプローチで会社売却に応じてもらうかなどを検討するのに役立ちます。

ウ.株主の整理

株主が経営に関与していない株主やコミュニケーションを図ることが困難な株主が多く存在する場合には、会社売却に先立って、事前に支配株主がこれらの株主から株式を買い取るなど、整理することが必要なケースがあります。会社を売却する場合、買い手は株式を100%取得することを希望することを検討することが多いため、少数株主が多く存在する場合には、大株主が株式の売却を決断すれば、直ちに株主全員の意思統一を図ることが必要ですが、その段になって急いで株主全員の売却同意を得ようとしても、多くの場合それは困難です。そのような事態になると会社の売却自体が頓挫する場合がありますので、会社売却に先立ち事前準備として、支配株主によって少数株主の株式をあらかじめ買い取っておくなどの整理が重要になってきます。

(2)企業価値の把握

① 会社を売却しようとする場合、売主は買主を探すことになりますが、それに先立ち、まずは売主において、売却しようとする会社の価値を正しく把握しておくことが重要です。

なぜなら、売主において事前に会社の価値を正しく把握しておかなければ、買主候補者から行われる様々な提案の妥当性を検証できず、その結果、売主にとって極めて不合理な買収金額や契約条件を強いられることになりかねないからです。

会社の買収に前向きな買主候補者は、売主に対して、買収金額をはじめとした様々な契約条件を提示してきます。

売主は、不適切な買主候補者との交渉を早期に打ち切り、素早く適切な買主候補者と交渉に入るために、買主候補者から提示された契約条件の検証と判断を素早く行えるよう、会社の売却活動の初期の段階で、企業価値を正しく把握しておく必要があるのです。

② 企業価値を正確に把握するには、会社の決算書、不動産その他の会社の主要財産に関する資料など、会社に関する情報が記載された様々な資料の分析が必要です。

また、会社売却を進めていく現実のプロセスにおいて、買主候補者から、会計書類、計算書類だけでなく、会社の事業に関するより詳細な情報、株主構成や株主の来歴など様々な情報の開示が要求されます。

買主候補者から情報開示を求められてから慌てて情報収集を行うのでは、到底有利な交渉はできません。売主において、将来的に買主候補者から開示を求められる可能性の高い情報を予測しておき、情報を整理しておくことが重要です。

ときには、会社売却にあたってネガティブな情報が見つかることもありますが、そうしたネガティブな情報も事前に把握しておくことで、対応策を講じることができ、対応策があれば、買主候補者との交渉を行うことができます。

このように、会社の売却活動を行う場合には、買主候補者を探す前の段階で、会社売却を進めていくにあって必要な初期の情報収集をしっかりと行うことが非常に重要です。

③ 企業価値(株式の価値)の把握の方法としては、第5、1(2)で詳しく述べるとおり、DCF法や純資産法、類似会社比準法など複数の算定方法がありますが、どのような方式で算定するのが適切であるかは、売却しようとする会社の規模、種類、資産内容などによって異なってきます。

そのため、初期段階から専門家に相談し、まずは企業価値を正しく把握した上で、それ以降の会社売却活動に取り組むことが肝要です。

(3)企業価値の向上

企業価値を向上させるためには、事業の収益性を確認し、向上させることが不可欠です。以下に、具体的なステップと方法を説明します。

①事業収益性の確認

以下のような現状の事業収益性を正確に把握することが重要です。

- 財務分析: 売上高、利益率、コスト構造などの財務指標分析

- 市場分析: 市場シェア、競合他社の動向、顧客のニーズやトレンドの把握

- 内部分析: 組織の強みや弱み、業務プロセスの効率性の評価

②事業収益性の向上

収益性を向上させるためには、以下のような施策が考えられます。

- コスト削減: 不要なコストを削減し、効率的な運営を目指す。

- 売上拡大: 新規市場の開拓や新製品の投入、既存顧客との取引の拡大。

- 業務改善: 業務プロセスの見直しやITシステムの導入による業務効率の向上。

③事業の切り離し

収益性が低い事業や戦略的に重要でない事業は、切り離しを検討することも一つの選択肢です。これにより、リソースをより収益性の高い事業に集中させることができます。

- 事業売却: 収益性が低い事業を他社に売却することで、資金を調達します。

- 事業分割: 事業を分割し、独立した企業として運営することで、収益性を向上させます。

- 事業停止: 収益性が極端に低い事業は、停止することも検討します。

④有休資産の確認

有休資産とは、現在は使用されていないものの、将来的に利用が可能な資産を指します。これらの資産を特定し、どのように活用するかを検討します。この場合、有休資産の売却も含めて検討することになります。

⑤資産の見直し

定期的に資産の見直しを行い、不要な資産を売却したり、再配置するなど、現状に即して最適な資産活用の方法を検討します。これにより、資産の効率的な運用が可能となります。

⑥簿外資産や無形資産の把握と評価

簿外資産とは、企業の財務諸表に記載されていない資産を指します。簿外資産には、計上すべきであるのに計上されていない資産と計上できないが実質的に資産と考えられるものがあります。計上すべき資産が計上されていない場合、将来問題となる事項が潜在的に存在する可能性があるため、その原因を詳細に分析する必要があります。他方、計上できないが、実質的に資産として代表的なものとしては「企業ブランド」や「その企業固有のノウハウ」等があります。これらはいずれも会社売却・事業売却を検討するにあたって、その資産を特定し、適切に評価することが重要です。

⑦無形資産の評価

無形資産には、ブランド価値、特許、著作権、取引先、ノウハウなどが含まれます。これらの資産は、企業の競争力を高める重要な要素です。無形資産を評価するにあたっては、無形資産の価値源泉である価値形成要因を調査し、それを基に評価アプローチや評価法を選定することになります。無形資産の評価方法は、資産の種類や企業の状況に応じて選択されます。無形資産の評価においても、複数の評価アプローチがあります。評価アプローチには、企業価値評価の場合と同様Ⓐ コスト・アプローチⒷマーケット・アプローチⓒインカム・アプローチの三つのアプローチがあり、無形資産の種類に応じ、適切なものを選定することになります。例えば、ブランド価値の評価には、将来の収益を基にした収益アプローチが適しています。一方、特許や技術ノウハウの評価には、コストアプローチやマーケットアプローチが適していると考えられます。

2 買主候補者の情報収集、選定

会社の企業価値やその会社に関する情報を正しく把握できれば、直ちに買主候補者を探していくことなります。

会社の買主候補者としては、事業会社、投資ファンド、商社系の会社などがありますので、売却しようとする会社の事業規模や業種によって、適切な買主候補者を選び、購入を打診していく必要があります。

初めて会社を売却しようとする個人の方は、多くの場合、こうした買主候補者の情報を有していないため、適切な買主候補者の探索を依頼するのが現実的です。

買主候補者の選定の方法は、第5、2で詳しく述べるとおり、大別して、相対方式と入札方式があり、それぞれの方式にメリット、デメリットがありますので、個別具体的な事情に合わせて方式を選択する必要があります。

買主候補者との会社売却交渉は、いったん特定の買主候補者(達)との間で一度始まると、多くの場合、一定期間その交渉に拘束されることになりますので、交渉の開始にあたって、その買主候補者が最終契約に至る可能性が十分にある者であるかどうか(買主候補者の提案している金額や契約条件などによってある程度把握することができます。)を、初期段階において検討すべきです。

3 秘密保持契約の締結

特定の買主候補者が見つかった場合は、その買主候補者とより具体的に交渉を進めていくことになります。

会社売却に関して交渉を進めるには、まず売主側からその買主候補者に会社に関する情報を開示する必要があります。

とはいえ、会社に関する様々な情報を無限定に開示してしまっては、会社の業務に重大な支障が生じるおそれや、会社売却交渉そのものに悪影響が生じる可能性があります。

そこで、交渉を具体的に行う買主候補者を慎重に見極めた上で、特定の買主候補者と、具体的に交渉を進めることとした場合は、情報開示に先立ち、「秘密保持契約」を締結するのが妥当です。

秘密保持契約に関する専門知識は、第5の3で詳しく述べるとおりです。

売主が買主候補者に開示した情報が、むやみに第三者に開示されたり、目的外利用がなされることのないよう、実効性のある秘密保持契約をしっかりと締結した上で情報開示に移行することが肝要です。

4 スキームの検討

売主が買主候補者に対して情報開示を行い、買主が会社の買収を具体的に進めていく過程で、多くの場合、買主は会社の買収を行う場合の具体的なスキームの検討を行います。

買主候補者が検討するスキームとしては、①株式譲渡、②事業譲渡、③会社分割など様々なものがあります。会社売却(買収)のスキームの種類やメリット、デメリットなどの専門知識は、第5の4で詳しく述べるとおりです。

こうした会社売却(買収)のスキームについては、主として買主が買主にとって合理的なスキーム(もちろん双方にとって合理的なスキームであることも多くあります。)を検討し、そのスキームを売主に対して提案するという形をとることが一般的です。

そのため、売主としては、買主候補者が提案してきたスキームをそのまま受け入れるのではなく、そのスキームの妥当性をしっかりと検証し、売主の利益が不当に損なわれることのないよう、慎重に対応する必要があります。

会社売却(買収)の各スキームには、法律面、税務面において様々なメリットやデメリットがありますので、買主が提案してきたスキームの妥当性を検討するには、法律面、税務面などの専門知識が必要です。

5 基本合意書の締結

買主候補者が会社の買収について前向きに検討している場合、実務上、買主候補者は、対象会社の情報をより詳細に把握する目的で、対象会社についてのデューデリジェンスを実施します。

実際には、デューデリジェンスを実施する前に、その時点の売主と買主候補者の間の共通認識や了解事項を確認することを主たる目的として、基本合意書を締結することが多いといえます。基本合意書の専門知識は、第5の5で詳しく述べるとおりです。

基本合意書は、デューデリジェンスを実施する前に締結されるものであり、契約条件など法的拘束力を持たせない条項も一部存在するなど暫定的な側面を有するものではありますが、デューデリジェンス実施後の当事者間の交渉や最終契約の内容に大きく影響してくるものであることには変わりありません。

そのため、売主としては、基本合意書の締結にあたっても、合意書の記載事項の中に、売主にとって不利な内容のものが含まれていないかを慎重に検討する必要があります。

6 買主によるデューデリジェンスに対する対応

買主による買収の検討が進むと、買主は、対象会社についてデューデリジェンス(以下、「DD」といいます。)を実施します。

DDについての専門知識は、第5の6で詳しく述べるとおりです。

DDは、買主が委託した専門家によって実施されますが、主なものとしては、①対象会社の財務状況を正確に把握するために行う公認会計士等による財務DD、②対象会社の有する様々な法的なリスクを把握するために行う弁護士による法務DD、③対象会社の過去の税務申告に問題がないかや対象会社の買収による課税関係などを確認するために行う公認会計士や税理士が実施する税務DDなどがあります。また、対象会社の種類や資産内容によっては、④不動産の専門家(不動産鑑定士、建築士、土地家屋調査士など)による不動産DD、⑤知的財産権の専門家(弁理士など)による知財DDなど、特定分野の専門家によるDDが実施されることもあります。

売主としては、買主の実施するこうした様々なDDに、対象会社と共同して対応していく必要があります。

買主側(買主や買主が委託した専門家)からは、売主側に対し、DD実施のために必要な情報の提供や、詳しく事情を知る立場にある対象会社の従業員に対するヒアリングの要請がなされることが多いので、売主としては、買主によるDDにスムーズに対応できるよう、対象会社において重要な情報を把握している人物の協力を得られるよう、事前に根回しをするなど、会社の重要な情報にアクセスできる環境を予め整えておくことが重要です。

買主はDDを着実に実施し、対象会社の企業価値や対象会社の有するリスクを把握しない限り、大抵は、会社の買収を決断しませんので、売主としては、会社と共同して買主側によるDDの実施には積極的に協力すべきです。その一方で、会社は通常の事業活動を行いながらDDの対応をすることになりますので、それ自体多大な負担となり得ます。

そのため、売主(売主の依頼した専門家)においては、買主側の要請が真にDDのために必要なものであるかを検証したり、事前に要請事項を整理するなどして、対象会社にとって業務に支障が生じるような過度な負担とならないように、工夫する必要があります。このような工夫を凝らすことが、会社売却を円滑かつ有利に進めるために望まれるところです。

買主がDDを実施した場合、買主は、DDによって判明したリスクを指摘し、そうしたリスクを買収価額に反映させようとする(買収価額を下げようとする)ことがあります。売主としては、買主が指摘するリスクの内容を正しく把握し、不当に買収価額が下げられることのないよう、粘り強く交渉を行うことが肝要です。

このように買主側(買主が依頼した専門家)から様々な要請や対象会社が有するスクの指摘が行われることになりますので、売主としては、買主側の要請や指摘事項を、そのまま受け入れることのないよう、売主も専門家に依頼して対応する必要があります。そして、そのことが、売主の利益を最大化する上で極めて重要です。

7 最終契約書の締結

買主によるDDが完了すると、なるべく間を置かずに最終契約書の締結に移ることが通例です。

最終契約書は、それまでの当事者間の交渉内容やDDの結果を踏まえて、会社売却(会社の買収)についての最終的な当事者の合意内容を定めるものであり、会社売却の仕上げにあたる極めて重要な契約文書です。

最終契約書は、会社の売却(売主の保有する株式を譲渡する株式譲渡の方式が最も一般的な方式です。)という重大な事項に関する契約書ですので、その条項は多岐にわたり、かつ、複雑な内容を含み、その分量も長大になることが少なくありません。

言うまでもなく、最終契約書は、会社売却における最も重要な法律文書の一つであり、後に当事者間で争いが生じた場合に、双方の主張の成否に関わる重要な書類ですので、その締結にあたっては細心の注意を払う必要があります。

複雑かつ長大な契約書の内容の妥当性を検証するには、非常に高度な専門知識を必要とします。したがって、その際には、専門性の高い弁護士に依頼することが極めて重要です。

最終契約書についての専門知識は、第5の7で詳しく述べるとおりです。

最終契約書には、売主の様々な義務を定める条項や、将来にわたって売主を非常に不安定な地位に置く内容の条項など、売主にとって不利な内容の条項が盛り込まれることが少なくありません。

そのため、そうした売主にとって不利な条項の内容や問題点(あるいは売主にとって必要な条項の欠落)を正しく理解し、必要に応じて買主に対して修正を求めていくなど細心の注意を払い粘り強く交渉をしていく必要があります。

なお、買主側にはそのような売主にとって不利な条項を入れることを希望する背景事情があるのが通常であるため、売主としても、不利な内容だからといって直ちに拒否すればよいというものではありません。その観点も重視し、当該条項の内容と当該事案の個別事情を正しく理解し、双方が妥協しうる適切な条項案を粘り強く模索していく必要があり、そのことが会社売却を成功させる上で極めて重要です。

8 クロージング

会社売却におけるクロージングとは、売主が買主に対して目的物の引き渡しを行い、買主が売主に対して代金の支払いを行う手続をいいます。

クロージングについての専門知識は、第5の8で詳しく述べるとおりです。

多くの場合は、株式譲渡の方法がとられますので、売主が買主に対して、対象会社の株式の譲渡を行い、買主が売主に対して代金を支払うことになります。

クロージングは、最終契約と同時に行われる場合もありますが、多くの場合、最終契約締結から一定の期間を置いてクロージング日を設定します。

最終契約の締結からクロージング日までに一定期間が設けるケースでは、当事者双方が、クロージング日までに実現しておくべき事項を最終契約によって定めておくのが一般的です。

売主は、契約違反を問われることのないよう、クロージング日までに最終契約によって定められている売主の義務を履行できるよう、売主の義務の内容を正しく把握し、計画的に進めていくことが極めて重要です。

9 売主側に立った専門家の重要性

1~8で説明したとおり、会社売却においては、買主候補者が会社買収に向けて検討を進めるのに対し、売主は、買主からの条件提示や情報開示の要請に対して適切に対応していくという、ある意味では受動的な関与が中心となります。

しかし、会社売却の各場面において、売主は自己の利益が損なわれることのないよう細心の注意を払って対応する必要があります。買主の要請のままに、あるいは、買主の提案する条件をそのまま受け入れて、会社売却を進めることは得策ではありません。

また、買主はデューデリジェンスを実施することもあって、様々な専門家を使うことが多く、通常は、買主と一般の個人である売主との間には、専門的知識に関する大きな格差があることが通常です。

したがって、その専門的知識の格差に対抗するため、売主においても、売主側の専門家(弁護士や公認会計士、税理士)を自分の目で選び委託することが、会社売却にあたって売主の利益を最大化する一番の近道といえます。

なお、会社売却に際し、M&Aの仲介会社などが関与することも少なくありませんが、M&Aの仲介会社は、会社売却に関して専門的知識を有するものの、多くの場合、会社の売買そのものの成立に向けて行動する側面が強く、売主の利益の最大化を目的として行動する売主側の専門家とは、その性質や行動原理が異なることに注意する必要があります。

朝日中央綜合法律事務所への

ご相談受付はこちら

0120-220-223

0120-220-223