相続開始後に会社売却を行う際に必要となる民法、会社法の専門知識|弁護士法人朝日中央綜合法律事務所

1 相続法の基礎知識

会社オーナーが亡くなった場合、保有株式がどのように扱われるかについては、法律上複雑な問題があります。

以下では、前提となる相続の基礎知識について説明を加えた上で、①最終的な株式の取得者が決まるまでの暫定的な扱い(株式の準共有の問題)と、②会社オーナーの相続に関する紛争が、株式の売却にあたってどのような障害となるかについて説明します。

(1)法定相続人、遺産分割、遺言、遺留分

ア 法定相続人

相続において誰が相続人となるかについて、民法は被相続人と一定の身分関係にある者を相続人とし、その範囲と順位を定めています(民法886条以下)。

民法では被相続人の子を第1順位(民法887条1項)、被相続人の直系尊属を第2順位(民法889条1項1号)、被相続人の兄弟姉妹を第3順位(民法889条1項2号)とするとともに、被相続人の配偶者は常に相続人となる(民法890条)としています。

順位の具体的な意味は、相続開始時に第1順位である子がいる場合は、直系尊属や兄弟姉妹は相続人とはなりません。子がいない場合にはじめて第2順位の直系尊属が相続人となります。そして、子および直系尊属がいない場合にはじめて第3順位の兄弟姉妹が相続人となります。

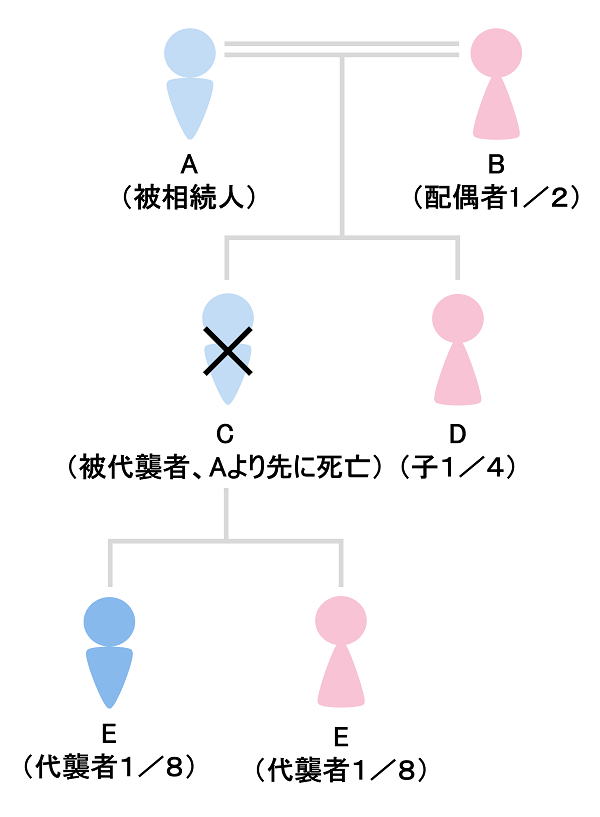

一方、民法は、この民法の定める相続人が被相続人の死亡以前に死亡したり、相続権を失ったりしたとき、その子が相続人に代わって相続する代襲相続の制度を設けています(民法887条2項)。

配偶者は、第1・第2・第3順位の相続人と並んで常に相続人となります。配偶者とは、婚姻届出を行った配偶者をいい、内縁関係にとどまる場合には相続人とはなりません。

第1順位の相続人は「子」です。子が数人いる場合は、同順位で相続します。子は、血のつながりがある実子と血のつながりがない養子とに大別できます。

養子は、養子縁組の日から養親の嫡出子の身分を取得します。よって、養子は養親の第1順位の相続人になります。

第2順位の相続人は「直系尊属」です。「尊属」とは、自分からみて、父母、祖父母など直系の祖先にあたり、血のつながりがある者です。直系尊属が相続人となる場合とは、第1順位の子やその代襲相続人が存在しない場合です。

また、第1順位の相続人が存在しても、相続欠格や廃除、相続放棄により相続権を有しない場合には、直系尊属が相続人となります。直系尊属の中では親等の近い者が優先し、例えば、父母のいずれかが存在する場合は、祖父母は相続人となりません。

実親、養親の区別はなく、親等が同じとなる直系尊属が数人存在する場合は、共同相続人となります。親等が異なる直系尊属の中から親等の近い者が相続の放棄をした場合、次に近い者が相続人となります。

第3順位の相続人は「兄弟姉妹」です。兄弟姉妹が相続人となる場合とは、第1順位、第2順位の相続人がいずれも存在しない場合、もしくは存在しても、それらの者が全て相続欠格、廃除となったり、相続放棄をした場合です。

兄弟姉妹の中には、父母の双方が同じである兄弟姉妹(全血)と父母の一方のみが同じである兄弟姉妹(半血)とがあります。法定相続分に関しては、半血兄弟姉妹の法定相続分は全血兄弟姉妹の2分の1とされていますが、いずれも相続人たる資格を有します。

代襲相続とは、先代が有していた相続権を後代に承継させるという制度です(民法887条2項、3項)。例えば、父親の相続発生時に、その子供が既に死亡していたような場合、その子供側に父親の相続権を一切認めないとすると、本来、親→子→その子(孫)と承継されるべき相続の流れが中断してしまいます。

また、子が生存して父親を相続していれば、その子から財産を承継し得たはずであるという孫の期待は法律上、保護に値するものといえるでしょう。

そこで、民法は代襲相続という制度を認めています。上記の例で、孫(代襲者)が親(被代襲者)を飛び越えて祖父の財産を相続するという制度です。

代襲者の要件として、代襲者が被代襲者の子であること、代襲者が被相続人の直系卑属であること、代襲者が被相続人に対して相続権を失っていないこと、代襲者が相続開始前に存在することが必要とされています。

相続分とは、遺産全体に対する各相続人の取り分の割合のことをいいます。相続人が具体的にどれだけの財産を相続するかは、相続財産の額にその相続人の相続分を乗じて算定されることとなりますが、この計算の結果、相続人が現実に受けとれる財産を相続分ということもあります。

相続人が一人である場合には、その者のみが遺産を相続しますから相続分の問題は起きません。相続分は、遺言による指定がある場合はその指定に従います。遺言による指定がない場合には民法の定める一定割合によります。

遺言による指定割合を指定相続分、民法による法定割合を法定相続分といいますが、遺言がまだ一般化していないわが国の実情からすると、法定相続分による場合が通常であって、指定相続分による場合が例外となっています。

配偶者の法定相続分は2分の1、子は何人いても法定相続分は全体で2分の1となります。子が数人いるときは、各自の配分は均等とされています。

かつては民法900条4号ただし書において、嫡出子と非嫡出子とがいる場合、非嫡出子は嫡出子の2分の1と規定されていました。しかし、「嫡出子と嫡出子でない子の法定相続分を区別する合理的な理由は失われたというべきであり・・・本条4項ただし書のうち嫡出子でない子の相続分を嫡出子の相続分の2分の1とする部分は・・・憲法14条1項に違反していたものというべきである。」(最大決平25.9.4)との最高裁判決が出されたことにより、同ただし書規定が削除され、嫡出子と非嫡出子の差はなくなっております。

配偶者の法定相続分は3分の2、直系尊属は何人いても全体で3分の1となります。

実父母・養父母の区別なく、直系尊属各人の法定相続分は均等とされています。父母の代の者が一人もなく、祖父母の代の者が相続する場合も同様です。

配偶者の法定相続分は4分の3、兄弟姉妹は何人いても法定相続分は全体で4分の1となります。兄弟姉妹各人の法定相続分は均等とされていますが、父母の双方を同じくする者(全血)と父母の一方だけを同じくする者(半血、例えば腹違いの兄弟)とがいる場合、半血の兄弟姉妹の法定相続分は全血の兄弟姉妹の2分の1とされています。

配偶者がおらず、子、直系尊属または兄弟姉妹だけがそれぞれ共同相続人であるときは、相続財産の全体について、前述したところに従って分配を受けます。

| 配偶者 | 子 | 直系尊属 | 兄弟姉妹 |

|---|---|---|---|

| 1/2 | 1/2 | ||

| 2/3 | 1/3 | ||

| 3/4 | 1/4 |

代襲者の法定相続分は、被代襲者が受けるべきであった遺産の配分と同じです。代襲者が数人いれば、被代襲者の配分を前述した一般原則の割合で相続しますが、被代襲者の配偶者は代襲相続人となりませんから、配偶者のない場合の法定相続分の割合で遺産を配分します。

イ 遺産分割

遺言書がない場合、相続の開始とともに、被相続人の遺産は相続人全員が暫定的に共同所有している状態になります。

その共有状態を解消し、各相続人に、どの遺産を、どのように分配するかを具体的に決定する手続を、遺産分割といいます。

遺言書があるかないかによって、遺産分割手続の方法は大きく異なっていきます。

遺言書によって、遺産の分割方法について遺言で具体的に指定されている場合には、相続人間で遺産分割協議を行わなくても、その遺言のとおりに遺産分割をすることができます。

たとえば、遺言書で、ある不動産を誰に相続させるかが具体的に記載されていれば、その遺言書によって、その不動産の登記名義を変更することができます(ただし、自筆で作成された遺言書は、家庭裁判所で検認という手続等を経る必要があります。)。

また、預貯金等の金融資産についても、遺言書に遺言執行者が指定されていれば、相続人全員の署名捺印を揃えなくても、遺言執行者が解約手続や名義変更手続等を行うことができます。

遺言書がない場合、または、遺言書があっても遺産分割に関する指定が明確でない場合は、原則として、相続人全員で話合い(遺産分割協議)を行って分割方法を決めることになります。相続人の間で協議がまとまれば、遺産を分けることができます。

遺言書がある場合でも、相続人全員の合意があれば、遺言書とは異なる分割協議をすることも認められます。

遺産分割協議は、特別の方式が定められているものではありません。ただし、実務上は、遺産分割協議書を作成し、相続人全員が署名・捺印(通常、実印で捺印します。)し、印鑑登録証明書を添付することとなります。なお、相続人全員で行わなかった遺産分割協議は、無効になりますので、まず相続人の調査・確定をする必要があります。

相続人の間で遺産分割協議がまとまらない場合や、そもそも協議に応じようとしない相続人がいる場合には、家庭裁判所に対して、遺産分割の調停を申立てることができます。

調停を行って相続人間で合意が成立すれば、調停が成立したこととなり、遺産分割調停の手続は終了します。調停が成立すると、確定した審判と同一の効力を有することになり、調停調書をもって直ちに強制執行をすることができます。

ただし、遺産分割調停は裁判所を通じて行いますが、あくまで話合いをする手続です。そのため、調停を行っても、話合いがまとまらなければ、遺産分割調停は不成立となって終了する場合もあります。

遺産分割調停が不成立になった場合には、遺産分割の審判となり裁判官(家事審判官)が遺産の分割方法を決定し、強制的に遺産を分割することになります。審判分割では、法定相続分を基準とした分割が行われます。

なお、調停が不成立で終了した場合には、当然に審判手続に移行することとされていますので、別途家庭裁判所に審判の申立てをする必要はありません。

誰が相続人になるのかが分からなければ、そもそも協議ができません。また、分割協議は、相続人全員で行う必要があり、一部の相続人を欠いた遺産分割協議は、無効になります。

そのため、まずは相続人の範囲を確定する必要があります。

相続人の範囲は、通常は、戸籍(被相続人の出生から死亡までの連続した戸籍など)を調査することで確定することになります。

被相続人が相続開始時に有していた権利・義務は、原則としてすべて相続の対象となり、相続人に承継されます。

相続開始時点で被相続人が有していた財産は原則として遺産分割の対象となります。

たとえば、相続人が遺産を処分したことにより、遺産それ自体が無くなり、代わりに売買代金請求権や損害賠償請求権実務に姿を変えることがあります。これを遺産の代償財産といいます。

代償財産については、相続人全員が同意して遺産を処分したのか、一部の相続人が他の相続人の同意を得ないで遺産を処分したのかによっても扱いが異なります。

家庭裁判所の実務上は、相続人の意思に基づく処分によって生じた代償財産は、原則として、遺産分割の対象から逸出するが、当事者全員の合意があれば、遺産分割の対象として扱われているとされています。

相続開始後に遺産から生じた収益(たとえば、賃貸不動産の賃料収入や、利息、配当金等)は、相続財産ではないため、当然には遺産分割の対象になる財産として扱われません。

ただし、実務上は、相続人全員に合意を求めることによって、遺産分割の対象として扱っていることが多いでしょう。

いったん遺産分割協議書に署名捺印したにもかかわらず、後になって新たに遺産が発見される場合があります。新たに発見される遺産は、プラスの財産の場合もありますし、マイナスの財産(借金等)の場合もあります。

その財産の種類・規模によっては、遺産分割協議そのものが無効になったり、取り消されたりする可能性があります。

また、遺産分割協議書の記載方法によっては、署名捺印したときには予想していなかった利益・不利益を受ける可能性もあります。

そのため、あらかじめ相続に強い弁護士へ相談し、不備や漏れがないようにしたり、もし後になって遺産が見つかったとしても揉め事にならないようにしたりしておくことをおすすめします。

遺産分割の対象となる財産が確定したら、次にそれらの財産の価値を評価する必要があります。

預貯金や金融資産については、金額が明確なので争いになることは多くありません。遺産の評価で争いになりやすいのは、不動産や非上場株式です。

これらの遺産は、「時価」により評価するというのが法的なルールですが、法的な意味での「時価」は、当事者の主張や、不動産鑑定士や公認会計士等の専門家の意見をもとに裁判所が決めるものであり、そのような「時価」を明らかにするためには、通常、多大な時間的・経済的コストを要します。

そこで、遺産分割協議においては、まずは公的な指標(固定資産税評価額、路線価、公示価格等)や、相続税評価額など、一義的に評価が定まりやすい方法を基に、合意によって評価額を決めるという方法が取られることになります。

遺産を分割する際に、各法定相続人の相続分(取り分)は、法定相続人ごとに法律で決められていますが(法定相続分)、常に法定相続分を形式的に適用すると、相続人間の不公平が生じるような場合があります。

そこで、民法においては、たとえば以下のように、個別具体的な事情により法定相続分を修正する考え方がいくつか定められており、これらの事情も加味した結果、各人ごとに認められる相続分を具体的相続分といいます。

相続人の中に、被相続人から遺贈を受けたり、生前に贈与を受けたりした者がいた場合に、相続に際して、この相続人が他の相続人と同じ相続分を受けるとすれば、不公平になってしまいます。そこで、民法は、相続人間の公平を図ることを目的に、特別な受益(贈与)を相続分の前渡しとみて、計算上贈与を相続財産に持戻して(加算して)相続分を計算することにしています。

相続人の中に、被相続人の財産の維持又は増加に特別の貢献をした者がいる場合に、その者の相続分に特別の加算を行うのが寄与分の制度です。なお、寄与として認められるのは被相続人の生前に行った行為です。被相続人の死後に葬儀・法要等の実施で貢献した場合等は、寄与として認められません。

相続人の範囲、遺産の範囲・評価、それぞれの相続人の取り分の範囲の確認が終わると、次に、遺産の分け方について協議を行うことになります。遺産の分け方には、(1)現物分割、(2)換価分割、(3)代償分割、(4)共有分割の4つの方法があります。

いずれの方法によるかは、当事者の意思を尊重して決めることになりますが、当事者の合意が整わないときは、家庭裁判所が決定することになります。

現物分割とは、相続財産を、現物そのままの形で分割する方法をいいます。遺産分割の多くは、この現物分割の方法により行われています。

たとえば、一棟の建物がある場合、その建物が独立した建物として構成できる場合には、それぞれの区画をそれぞれの相続人に引き継がせる形で、現物分割をすることができます。建物を敷地とともに分割する場合には、敷地については建物の専有部分の床面積の割合に応じた持分により、それぞれの相続人が共有することになります。

また、一筆の土地がある場合、分筆後の土地が特定できる場合には、これを分割してそれぞれの相続人に引き継がせることができます。土地を特定するためには、土地家屋士等、専門業者に地積測量図を作成してもらい、これを審判書に添付する必要があります。

代償分割とは、特定の相続人が不動産を貰う代わりに、他の相続人に対して債務を負担させることによって、過不足を調整する分割方法をいいます。たとえば、事業承継のために、一人の相続人に財産を集中させたい場合等に用いられます。

代償分割が認められるためには、(1)遺産の価格が適正で、代償金の額が適正であることを前提に、(2)具体的相続分を超える遺産を貰う相続人に、代償金の支払い能力があることが必要です(最判平成12年9月7日)。通常は、金融機関の預金通帳の写しや、残高証明書の写しを、家庭裁判所に提出して、不動産を相続する相続人が十分な支払能力を有していることを証明することになります。

なお、代償金は即時一括払いと定められるのが通常です。ただし、代償金額の金額によっては、支払いまでに約1か月から3か月程度の猶予が認められる場合もあります。

換価分割とは、不動産等の相続財産を売却して現金に換えた上、その現金を相続人の間で分配する方法をいいます。相続人に代償金を支払えるだけの資力がないため、代償分割ができない場合や、誰も現物の取得を希望しない場合等に用いられます。

換価方法には、調停における換任意売却、審判における競売(民法258条2項)、中間処分における換価(家事事件手続法194条1項2項)があります。

共有分割とは、不動産を相続人の共有にする分割方法をいいます。共有分割が行われた場合、その後の共有状態を解消するには、相続人間で共有物分割という手続が必要です。

遺産が共有状態のままだと、遺産を処分するには、他の相続人全員の同意が必要になります。そのため、たとえば相続人の中に不動産の売却に反対の人がいた場合には、その人からの同意が得られず、不動産を売却できない事態が生じます。

このように、遺産の共有は相続人間の紛争を根本的に解決したことにならないことが多いため、共有分割が認められるのは、他の分割方法によるのが相当でない、例外的な場合に限られます。具体的には、現物分割や、代償分割によることが相当でなく、しかも換価をすることが相当でない場合や、相続人の全員が遺産を売却して代金をそれぞれの相続人に分配することを合意している等、共有分割の方法を用いることが特段不相当とはいえない場合に限られます。

ウ 遺言

遺言とは、死後の自分の財産の行方や家族の在り方を、自分の意思で自由に決めることができる、法律の方式に従って行う法律行為です。

もし、遺言がなければ、ご自身の遺産は民法にしたがった法定相続となり、ご自身の考えは、相続にまったく反映されません。法定相続では、遺産は相続人全員による話合い(遺産分割協議)によって分割されることとなります。しかし、相続人間で遺産分割協議を行うことは、相続人にとって大きな負担であり、相続人の方々に火種をもたらすことになります。

通常、お金というのはそれ自体微妙で難しいテーマですが、相続人間でこのようなテーマを話し合うことで、トラブルが発生し、その後の相続人間の関係に大きな悪影響をもたらす可能性があるのです。このような、財産等の承継の問題を解決するための切り札が、「遺言」です。

遺言にはいくつかの方式がありますが、その中で代表的なものが(1)自筆証書遺言(民法968条)と(2)公正証書遺言(民法969条)です。

自筆証書遺言を作成するためには、遺言者が、

(a)遺言書の全文、日付、氏名を自書し

(b)これに押印すること

が必要です。

なお、2019年1月13日以降に作成された自筆証書遺言について、自筆証書遺言にこれと一体のものとして相続財産の目録を添付する場合には、その目録について自書する必要はありません。この場合には、相続財産の目録の毎葉(自書によらない記載がその両面にある場合にあっては、その両面)に署名し、押印する必要があります。

さらに、自筆証書遺言の加除、その他の変更は、遺言者がその場所を指示し、これを変更した旨を付記して署名し、かつその変更場所に押印しなければならないことになっています。

遺言者の自筆が要求されているのは、自筆証書遺言の作成には証人や立会人が必要でないこととの関係上、遺言内容が遺言者の意思にもとづくことを明らかにしておくためです。

日付の記載が要求されているのは、複数の遺言が発見された場合に、遺言者の最終の意思を記載した遺言がどれであるかを判別するためです。また、遺言作成時点を明らかにしておけば、遺言時の年齢や意思能力(遺言能力)といった遺言の有効要件を判別する手がかりにもなります。

自筆証書遺言は、いつでも、どこでも簡単に作成でき、また作成時の費用がほとんどかからないなどの長所もありますが、財産の記入漏れ、記入ミスなど、形式に不備が生じやすいこと、作成後、相続人に改ざんされたり、隠されたりするおそれがあること、本人の意思で作成されたものであることについての保証がなく、遺言の有効性をめぐって争いになる可能性があること等の短所もあります。

上記のような短所を考慮すると、相続時のトラブルを防止するためには、なるべく公正証書遺言によるべきでしょう。

によって作成される遺言です。

また、公正証書遺言は、法律の実務に精通した公証人の関与の下作成される遺言です。証人2人以上の立会いが必要で、公証人は遺言者の指示に基づき作成した遺言を遺言者に読み聞かせ、又は閲覧させ確認する方法により公正証書遺言を作成します。

公正証書遺言が作成されると、その原本は、作成の日から20年以上(通常、遺言者が140歳になるまで)保管されます。遺言者は、遺言者、証人及び公証人が署名、捺印した原本の写しである正本、謄本の交付を受けることができます。遺言者の死後、家庭裁判所における検認手続は不要です。

なお、公正証書遺言では、公証人が遺言者の署名を代筆することができますので、手指が不自由で署名できない方でも公正証書遺言であれば作成が可能になります。

以上のような公正証書遺言の長所と短所をまとめると次のとおりです。

5.遺言者の死後、家庭裁判所での検認をする必要はなく、相続発生後ただちに遺言書を使って相続手続を進めることができます。

1.2名以上の証人の立会いが必要です。

2.公正証書作成費用がかかります。

相続時のトラブルを防止するためには、費用が若干かかっても、自筆証書遺言より公正証書遺言をお勧めいたします。

6.相続財産の管理、その他遺言の執行に必要な一切の行為をする。

遺言執行者の任務は上記のように多岐にわたり、極めて大変です。相続人の一人を遺言執行者に指定することはもちろん可能ですが、相続人の一人が遺言執行者になると、遺言の内容に不満を持つ相続人との間で対立が生じ、円滑な執行ができず、また親族間の感情的対立が生じる可能性があります。

また、金融機関によっては、相続人が遺言執行者の場合、結局相続人全員の署名、実印による捺印を求められる場合があります。したがって、遺言の内容を、第三者の立場から忠実に、かつ公平に実行してくれる専門家の遺言執行者を指定しておくことが賢明です。

エ 遺留分

遺留分とは、被相続人が有していた財産の一定割合について、最低限の取り分として、一定の法定相続人に保障する制度をいいます。

被相続人には、生前の財産処分の自由や遺言の自由があり、自己の財産について誰に、どの財産を与えるかを自分の意思で決定することができるのが原則です。しかし、この原則を貫いてしまうと、配偶者や子など一定の遺族の生活の保障や遺産形成への貢献の観点から望ましくない結果を招くこともありえます。

そうした結果を防ぐため、民法は、遺留分という制度を設け、被相続人の処分の自由を一定程度制限しています。遺留分を侵害する贈与や遺贈も当然に無効とされず、遺留分減殺請求がなされたときにその効果が覆されます。個々の遺留分権利者による各自の具体的な遺留分の回復を目指した主張のことを「遺留分減殺請求」といいます。

なお、2019年7月1日以降に開始した相続については、遺留分を侵害された遺留分権利者は「遺留分侵害額請求」をすることができます。これは、「遺留分減殺請求」と同じ趣旨ですが、金銭債権であり、遺留分を侵害する贈与や遺贈の効果を覆すものではない点が「遺留分減殺請求」とは異なります。

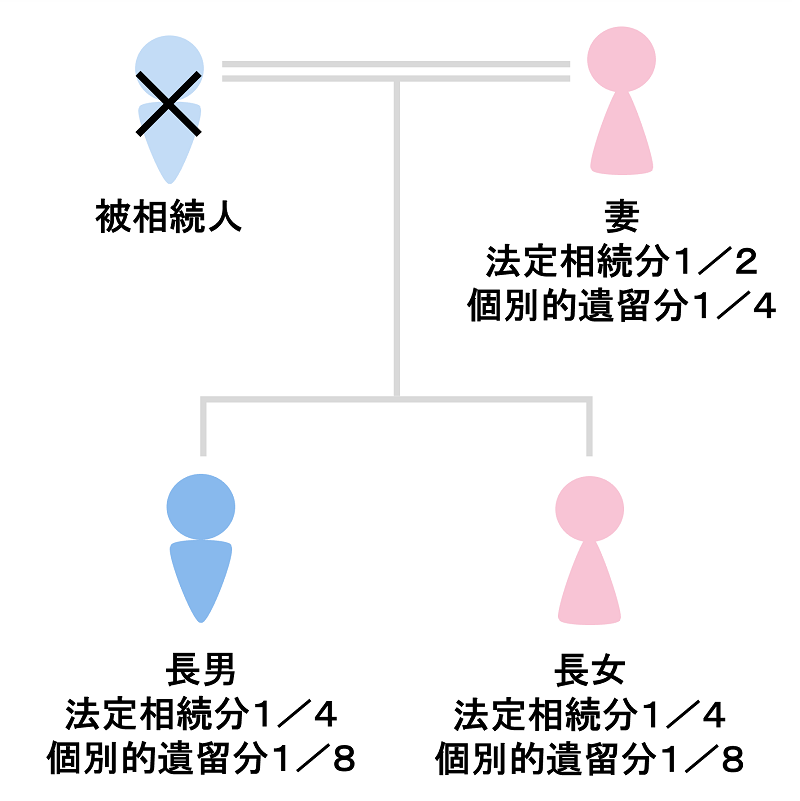

遺留分権利者は、民法上、兄弟姉妹以外の相続人と定められており、遺留分が認められる法定相続人とそうでない者の分類は以下のとおりです。

| 遺留分あり | 配偶者 |

| 子、孫 | |

| 父母、祖父母 | |

| 遺留分なし | 兄弟姉妹 |

| 甥、姪 |

遺留分権利者の具体的な遺留分(これを「個別的遺留分」と呼びます。)は、以下の区分によって決定される総体的遺留分に、個々の遺留分権利者の法定相続分を乗じて算定します。

(c) 個別的遺留分=総体的遺留分×法定相続分

(b) この総体的遺留分に各自の法定相続分を乗じると、各相続人の個別的遺留分が導かれます。

| 相対的遺留分 | 法定相続分 | 個別的遺留分の割合 | ||

|---|---|---|---|---|

| 妻 | 1/2 | 1/2 | = | 1/4 |

| 長男 | 1/2 | 1/4 | = | 1/8 |

| 長女 | 1/2 | 1/4 | = | 1/8 |

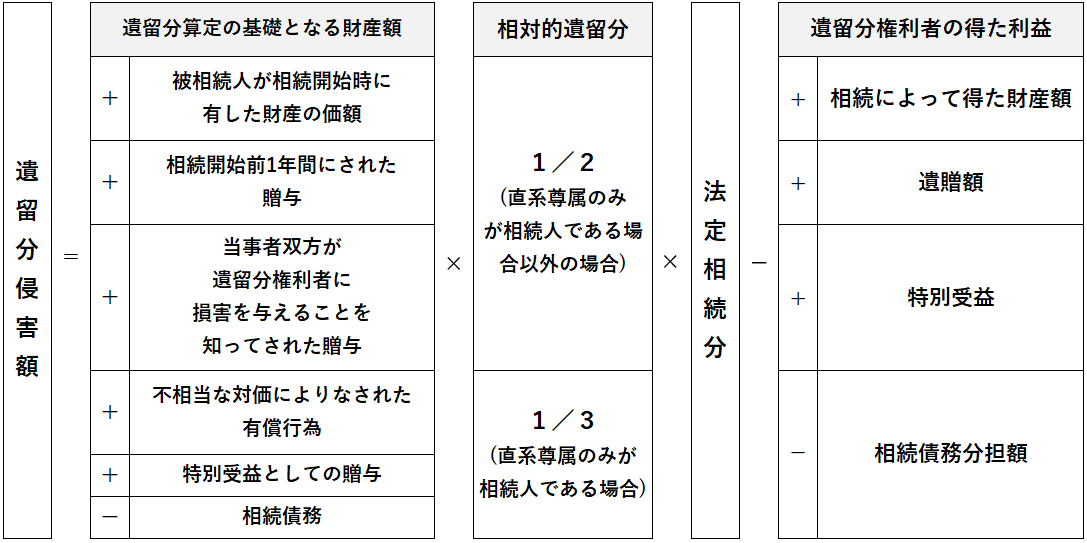

②遺留分侵害額=「遺留分額」-{「遺留分権利者が相続分に応じて取得すべき遺産の価額」+「遺贈額」+「特別受益額」}+「当該遺留分権利者が承継する債務」

これを表にすると、以下のように整理されます。

遺留分侵害額請求権(遺留分減殺請求権)は、遺留分権利者が相続の開始および遺留分を侵害する贈与又は遺贈があったことを知った時から、1年間行使しないとき、又は相続開始の時から10年を経過したときに消滅します(民法1048条)。

(2)株式と相続

ア 相続に伴う株主名簿の名義書換

株式の取得をした者が株主権を行使するためには、株主名簿の名義書換が必要であり、これは、相続によって株式を取得した者についても同様です。

もっとも、相続により株式を取得した場合には、他の譲渡の場合と異なり、取得した株式が譲渡制限株式であっても、株主名簿の書換請求をするにあたって会社の承認を得る手続は必要ありません(会社法第134条第4号)。

相続により株式を取得した者は、それを証する遺言書や遺産分割協議書などの書類を会社に示して名義書換請求をしていくことになります(なお、遺言がなく、遺産分割未了の状態での権利行使は後述イ、ウのとおりです。)。

イ 株式を保有する者が死亡した場合の権利関係

株式を保有する者が死亡した場合、その死亡した者が遺言によって承継者を定めていない場合には、その株式は未分割の遺産として共同相続人の「準共有」の状態になります(準共有とは、権利を共有しているという意味の用語です。)。

ウ 準共有に関する会社法の定め

会社法では、株式が2人以上の者の共有に属するときは、共有者は、当該株式について権利を行使する者1人を定め、株式会社に対し、その者の氏名又は名称を通知しなければ、当該株式について権利を行使することができない、と規定されています(会社法106条)。

上記イのとおり、未分割の遺産である株式は、共同相続人の準共有の状態にあります。

そのため、株式保有者の死亡から遺産分割によって株式の準共有状態が解消されるまでの間に、相続人が当該株式について権利行使をする場合には、この会社法106条の定めに従った手続きを経る必要があります。

具体的には、相続人間の協議で、株式の権利行使者1名を選定してこれを会社に通知し、この権利行使者が議決権を行使することになります。

相続人全員が同一の権利行使者を選定しない場合には、共有物の管理は持分の過半数によって決せられる(民法第252条第1項)ため、持分の過半数を有する相続人(ないし相続人グループ)が推薦する者を権利行使者として選定することになります。

(3)株式売却にあたって生じる障害

ア 遺産分割

会社オーナーが亡くなった場合、会社オーナーが保有していた株式は、法律上、相続財産(遺産)として扱われます。

会社オーナーの相続人が一人だけであれば、相続財産である株式は特段の手続を要せず、その相続人が引き継ぐことになりますが、相続人が二人以上いる場合は、相続財産である株式は相続人による準共有状態(遺産共有状態)となり(民法898条)、遺産分割手続によって分割する必要があります。

遺産分割は、相続人による協議によって行い、協議が調わないときや協議ができないときは、家庭裁判所に遺産の分割を請求することになります(民法907条)。

このように、会社オーナーの相続が開始した場合には、相続人間の遺産分割協議(もしくは家庭裁判所における調停・審判)が成立しない限り、各相続人が保有株式を売却することは困難となります。

もっとも、遺産分割協議は、遺産の範囲や遺産の評価、生前における被相続人との関わり方(特別受益、寄与分)など、争点が多岐にわたり、かつ感情的な対立があることも多く、解決までに長期間を要することがありますので、保有株式の売却にあたってこの点が大きな障害となります。

イ 遺言

これに対し、会社オーナーが、遺言により保有株式(及び他の遺産)を誰にどのように相続させるかを指定している場合には、相続人間の協議等によって遺産を分割する必要はなくなります。

したがって、遺言により株式を相続した相続人は、会社オーナー亡き後、すぐに株式の売却を進めることが可能となります。

もっとも、遺言の効力等に争いがある場合には、かかる争いが株式売却にあたって障害となる可能性があります。

すなわち、会社オーナーの遺言が存在していたとしても、何らかの事情により遺言の効力が否定されれば、上記1の場合と同様、相続人が遺産分割協議等により、株式の分割方法を決める必要があることになります。

たとえば、遺言作成当時、認知症等により会社オーナーに十分が判断能力がなかった、あるいは相続人の一部が自分に有利な内容の遺言の作成を強要した等の主張がなされた場合、遺言の効力に争いがあり、ひいては会社オーナーの株式の帰属に争いがあるものとして、株式売却の障害となることがあり得ます。

したがって、将来かかる障害が生じることを未然に防ぐためには、会社オーナーにおいて、法的に有効な遺言を作成しておくことが重要となります。

ウ 遺留分

仮に会社オーナーが法的に有効な遺言を作成していた場合でも、遺留分侵害をめぐる争いが生じることがあります。

1(1)エのとおり、法律上遺留分を有する相続人は、会社オーナーの遺言により遺留分を侵害されている場合、他の相続人に対し遺留分侵害額を請求することが可能です。

特に、会社オーナーが保有している株式は高額になることも多く、会社オーナーの遺産の大半を占めることも珍しくないことから、当該株式を遺言によって相続した相続人が、他の相続人から遺留分侵害額の請求を受けることも十分想定されます。

もっとも、遺留分侵害額の請求権はあくまで金銭の請求権であり、遺言の効力を失わせるものではありませんので、仮に相続人間で遺留分をめぐる争いが生じたとしても、遺言が有効である限り、株式の相続人が株式の売却を進めることが可能です。

2 会社売却にあたって実務上問題となる法的論点

会社オーナーが所有する株式を相続人が相続して第三者に売却しようとする場合、売却の前提として、当該株式の所有者を確定する必要があります。

すなわち、被相続人名義の株式であり、かつ当該株式について遺産分割未了の場合は、遺産分割手続により当該株式を取得する相続人を決した上で、取得した相続人の氏名を株主名簿に登載する必要があります。

また、株主名簿上は被相続人名義の株式ではないものの、実質的には被相続人が所有しており、株主名簿に登載された者は被相続人に対し単に名義貸しをしていたにすぎない場合(いわゆる「名義株」)は、当該名義株は、被相続人の遺産として、被相続人の法定相続人が相続することになります。

以下は、会社オーナーの相続人が会社売却を行うにあたり支障となり得る、①名義株と思われる株式が存在する場合の株式の帰属の問題、について説明します。

(1)名義株とは

名義株とは、他人の名義を借用して、株式の引き受けや払い込みがなされた株式のことをいい、その結果として株主名簿上の株式と株式の真の所有者が一致しない状態になっている株式のことをいいます。

(2)名義株の発生原因と問題点

平成2年の改正前商法では、株式会社の設立の際の発起人は7名以上とされており、実際は創業オーナーが設立時の資本金の全部を拠出していたにもかかわらず、親族や知人から名義を借り、形式的に7名要件を充足して会社を設立するという行為が、特に中小企業においては頻繁に横行していました。

また、会社設立後も、主に会社オーナーの将来の相続税の負担軽減を目論んで、オーナー名義の株式を形式上従業員などに譲渡したように見せかけるなどの行為も見られました。

このような場合、詳しい事情を知るオーナーや名義人(名義を貸して株主名簿に形式上株主として登載された者)が死亡すると、詳しい事情を知らないオーナーの相続人や名義人の相続人間で株式の帰属に関して見解の相違が生じることがあり、誰が株主であるかについての訴訟(株主権確認請求訴訟)に発展することがあります。

(3)名義株がある場合にオーナーの相続人がとるべき対応

判例上、名義株か否かを判定する要素としては、①株式取得資金の拠出者が誰であるか、②名義人と所有者との関係及びその間の合意の内容、③取得後の利益配当金や新株等の帰属状況、④名義人及び所有者と会社との関係、⑤名義借りの理由の合理性、⑥株主総会における議決権の行使状況などを総合的に判断するものとされています。

名義株と思われる株式が存在する場合、所有者(オーナーの相続人)と名義人との間で名義株であることにつき争いがないときは、名義株を真の所有者に名義書換することで問題は解決しますが、両者間で株式の帰属について見解の相違が解消できない場合は、示談又は訴訟等で株主権の帰属問題に決着を図る必要が生じます。

朝日中央綜合法律事務所への

ご相談受付はこちら

0120-220-223

0120-220-223