相続開始後に会社売却を行う際に必要となる相続税の専門知識|弁護士法人朝日中央綜合法律事務所

1 相続税法の基礎知識

2 非上場株式の評価方法

3 納税資金が不足する場合の対応策(各対応策のメリット、デメリット)

4 会社売却に向けた動きが進んでいるが、納税期限までに間に合わない場合の対応策

1 相続税法の基礎知識

(1)はじめに

相続税とは、ある人が死亡し、その人が保有していた財産を別の人が受け継いだ場合に、その財産に応じてかかる税金です。この場合の死亡した人を「被相続人」、財産を受け継いだ人を「相続人」といいます。

相続税の申告が必要となる場合には、相続開始日(通常、亡くなった日が相続開始日となります)の翌日から10か月以内に、被相続人の住所地を所轄する税務署に相続税の申告書を提出しなければなりません。

しかし、すべての相続人が申告書を提出しなければならない訳ではありません。相続した財産の評価額が一定額(基礎控除額)を超える場合にのみ相続税が発生するため、財産の評価額が一定の金額以下であれば相続税はかからず、申告をする必要はありません。

(2)相続手続きの流れ

ある人が死亡した場合、その親族等一定の人は7日以内に死亡届を役所に提出します。その後、死亡した人の遺言書があるかどうかを確認します。遺言がある場合にはそれに則って、また、遺言がない場合には、民法で相続する権利がある者の範囲や財産を分割する割合等が定められていますので、それに従って、相続する財産額が決められます。

被相続人が死亡した時点で、被相続人がどれぐらいの財産を有していたかを調べて、財産目録を作成します。相続の放棄等をしたい場合には、この財産目録に基づいて、相続開始日から3か月以内に家庭裁判所に申述書を提出しなければなりません。

被相続人から財産を引き継いだ相続人は、相続開始日から4か月以内に、被相続人の死亡した年分の所得税の確定申告(「準確定申告」といいます)を税務署に対し行わなければなりません。

これらの手続きが終わると、相続人の間で誰がどのような財産をどれだけもらうかの話し合い(遺産分割協議)をします。話し合いがまとまりますと、その結果を遺産分割協議書に記し、不動産の名義変更等をします。

相続税申告が必要なケースでは、さらに相続開始日の翌日から10か月以内に相続税申告書を作成し、税務署へ提出したうえ、相続税を納付しなければなりません。

(3) 相続税の計算方法

納付しなければならない相続税額は、以下の算式で表すことができます。

相続税額=(遺産の総額-基礎控除額)×税率-税額控除額

遺産の総額とは単純に被相続人の財産の総額ではありません。預金や不動産などのプラスの財産から、借金等のマイナスの財産や葬式費用を差し引いた金額となります。また、その金額は相続税法で定められた方法で算出します。例えば、過去に被相続人から贈与を受けた財産が遺産に含まれる場合もあります。

基礎控除額は、3,000万円+600万円×法定相続人の数で計算します。

相続税の税率は、遺産の金額によって税率がスライドする「超過累進税率」です。また、相続人の人数によっても適用税率が変わります。

税額控除額とは、財産を受け継いだ人の立場や事情により、相続税からマイナスされる金額をいい、その分、納税額を減額することができます。

(4)相続税の申告が必要かどうかの判断

上記の計算により相続税額が算出される場合、もしくは相続税の優遇措置(配偶者の税額軽減や小規模宅地等の特例など)の適用を受けることにより相続税額がゼロになる場合には、相続開始の日から10か月以内に相続税の申告書を税務署に提出し、相続税を納税しなければなりません。

申告期限を過ぎてしまった場合や、遺産の金額計算に誤りがあった場合には無申告加算税や過少申告加算税、延滞税などが相続税の本税に追加で課されます。また、遺産の隠ぺい行為などが明らかになった場合には重加算税という重い加算税が課されます。

(5)相続税申告の重要性

相続税は多くの場合、納税額が多額になり、後日税務調査がなされるケースが他の税目に比較して多い傾向にあります。したがって、相続税申告が必要となった場合は、税務調査で不要な税金を払わなくてよいように、相続税申告の専門知識を持った税理士に、申告期限に間に合うよう早めに依頼されることをお勧めします。

2 非上場株式の評価方法

(1)相続税の申告で採用される非上場株式の評価方法

相続税申告の基準となる非上場株式の評価方法には原則として以下の4つの方式があります。どの方法により評価するかは、評価する会社の規模や持株比率などにより異なります。

- 類似業種比準価額方式

- 純資産価額方式

- 類似業比準価額方式と純資産価額方式の併用方式

- 配当還元方式

なお、繰り返しになりますが相続税申告の基準となる非上場株式の評価額は、実際に非上場株式を売却する局面における時価(企業価値)とは異なります。ただ、実務上は相続税評価が企業価値算定の参考基準として扱われることもあります。

(2)非上場株式の売却後の税引後手取り金の確認

非上場株式をいくらで売却するかを決める際に、必ず確認すべきことがあります。

それは、非上場株式の売却に際して要する譲渡費用と税金の額です。すなわち、非上場株式を売却した後の手取り額がいくらになるかの確認が必要です。

ここで、譲渡費用とは売買交渉のための弁護士費用や時価(企業価値)算定のための費用をいいます。

また、株式売却に課せられる税金は、株式譲渡所得税と住民税であり、原則として株式売却による譲渡益に対して合計20.315%の税率で課税されます。

なお、非上場株式の売却が被相続人にかかる相続税申告期限から3年以内に相続人により行われた場合は、相続税の取得費加算の特例を受けることができます。

このように、非上場株式を売却するにあたっては、対象会社についての基本情報の把握、会社の企業価値の算定、株式売却の方法、交渉戦術の立案、株式売却に際して要する譲渡費用と税金の計算が必要です。

これらの事項を短期間で検討し短期間で売却交渉を実行する必要があります。そのためには、弁護士、会計士、税理士などの専門家が連携して取り組むことができるトータルファームに株式売却交渉を依頼することが重要です。

3 納税資金が不足する場合の対応策(各対応策のメリット、デメリット)

(1)借入れ(金融機関から、会社から)

相続税は金銭で一括して納付することが原則ですが、相続税の申告期限(相続の開始を知った日の翌日から10か月を経過する日)までに納税を行わなかった場合には、ペナルティとして、無申告加算税や、延滞税が課されます。したがって、納税資金が不足しそうな場合は、納税資金の調達方法を検討しなければなりません。

その方法として、まず考えられるのが金融機関や会社からの借入れです。

後述する延納や物納という特例による納付方法は、税務署長の許可を受ける必要があることと比較し、借入の場合には、金融機関の借入れ審査があるものの、比較的容易と言えます。

ア 金融機関から借入れる場合の留意点

金融機関から融資を受ける場合、金利は住宅ローン金利よりも高い金利になるのが一般的です。

また、相続税を払うための融資の場合は、担保や保証人が必要になるケースが多く、住宅ローンなどの定型的な融資の場合よりも審査が長引く可能性があり、融資の実行が申告期限に間に合わない恐れもあり得ます。

イ 会社から借入れる場合の留意点

会社の資金繰りに余裕がある場合には、会社からの借入として役員借入金も検討することができます。金融機関からの借入と比較して、手間や時間、支払利息を節約できます。利率は国税庁において定められており、令和5年に借りるなら従業員貸付制度と同様に0.9%の金利となります。

ただし、①役員借入金が多い場合には、自己資本比率が低くなり、金融機関からの資金調達が難しくなること、②無利子で借りる場合には、本来発生するはずの利息分が役員報酬とみなされること、③役員借入金が常態化・長期化した場合には、お金を返していないと、借り入れたお金が実質的な「贈与」と見なされる場合があります。

(2)株式売却(会社への譲渡、第三者への譲渡)

ア 株式売却のメリット

- 株式を売却した相続人は、相続税の納税を適切に実行しつつ、会社を適切に売却することにより金融資産(納税後の手取りとして十分な金融資産)を獲得できます。

- 適切な第三者への株式売却は、会社のよりよい発展に資するものであり、従業員の雇用の継続や雇用条件の向上も見込めます。

イ 株式売却のデメリット

- 株式売却することで、税金の負担が生じます。日本の税制は複雑で、誰に売却するかなどにより税額が異なります

売主は、売却益について一般株式等に係る譲渡所得として所得税の確定申告を行う必要があります。一般株式等に係る譲渡所得については、「申告分離課税」の方式により他の所得と区分して、譲渡益の20.315%(※)に相当する所得税及び住民税の負担が生じます((※)所得税及び復興特別所得税部分が15.315%、住民税部分が5%)。

これに加えて、適正な時価よりも低い価額で売却した場合には、適正な時価と対価の差額に相当する利益が売主から買主へ移転したと考えられ、買主が売主からその利益に相当する金額の贈与を受けたものとみなされ(相続税法第7条)、原則として買主に対して贈与税の負担が生ずることになります。

他方、適正な時価よりも高い価額で売却した場合には、買主から売主へ贈与があったものとして取り扱われます。そのため売主は、そのような贈与について贈与税額が発生する場合、所得税等とは別に、贈与税の申告・納付を行う必要があります。

売主は、(イ)の場合と同様、売却益について一般株式等に係る譲渡所得として所得税の確定申告を行う必要があります。

適正な時価よりも低い価額で売却した場合、実際の売却価額に関わらず、時価に基づいて譲渡所得を計算しなければならないことがある点に留意が必要です。

他方、適正な時価よりも高い価額で売却した場合、売主が適正な時価よりも多く得た金額については、売主が買主である法人の役員・従業員であれば給与所得または退職所得の収入金額として、そうでなければ一時所得の収入金額として取り扱われます。そのため売主においては、少数非上場株式の譲渡所得とは別に、その給与所得もしくは退職所得または一時所得についても、所得税等の負担が生じる可能性があります。

買主が株式の発行法人であるときは、少数非上場株式の買取りは当該法人にとって自己株式の取得に当たるため、少数非上場株式の売却による対価を得た売主にみなし配当(会社法上の剰余金の配当には該当しないものの、その実質が剰余金の配当と変わらないために税法上配当とみなされる)が生じる可能性があります。法人の自己株式の取得により株主(売主)が金銭等の交付を受けた場合において、その金銭等の価額の合計額がその法人の資本金等の額のうち一定額を超えるときは、その超える部分の金額が配当とみなされ、株主(売主)は原則として、そのみなし配当の金額について配当所得(総合課税の所得金額)として所得税の確定申告をする必要があります。

(3)延納

延納は、相続税を金銭で納付することを困難とする事由がある場合に、納税者の申請により、その納付を困難とする金額を限度として、担保を提供することにより、年払いで納付する仕組みです。なお、延納期間中は利子税の納付が必要となります。

延納の要件は、延納税額および利子税の額に相当する担保を提供すること、相続税の納期限等までに必要書類の提出等があります。

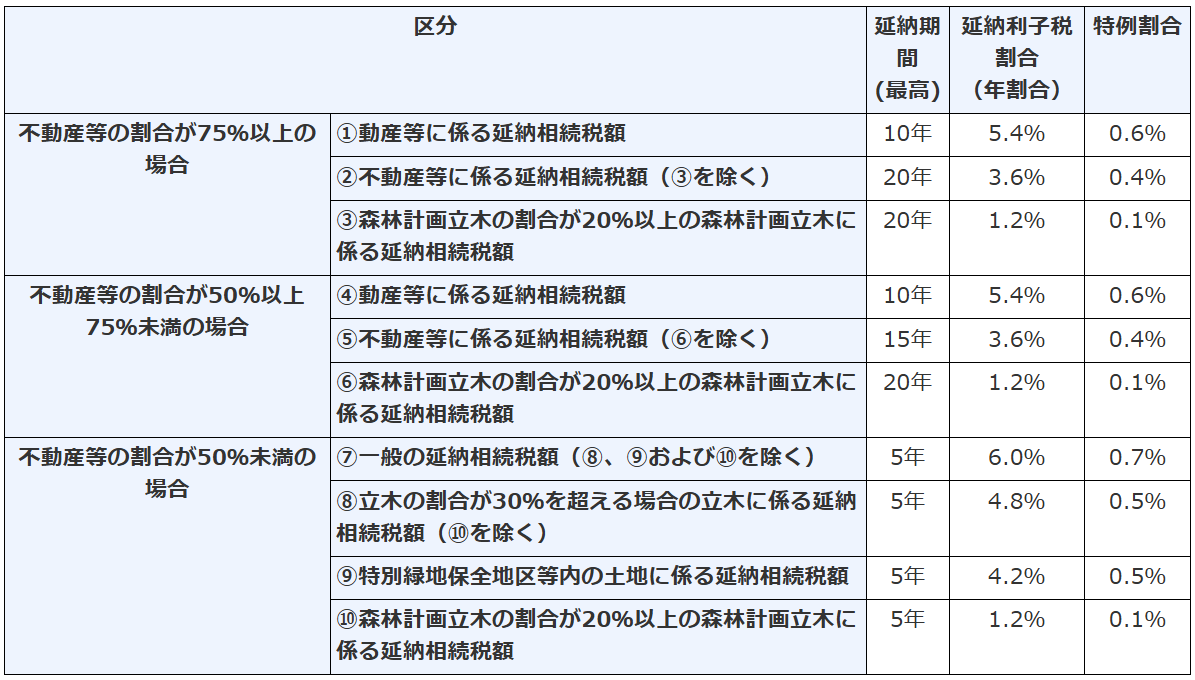

延納の担保には、非上場株式も含まれており、相続する財産のうちに占める非上場株式の割合が高くなれば、延納期間も長くなり、かつ、延納利子税も低い税率となります。

例えば、非上場株式の割合が75%以上の場合には、以下の表の②の箇所により、延納期間は20年、利子税は0.4%となります。変動金利ではなく、20年間固定、金利0.4%で借り入れることが出来ますので、延納が認められた場合には有利な選択肢であると言えます。

引用元:国税庁ホームページ 相続税の延納期間および延納に係る利子 https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4211.htm

(4)物納

物納は、延納によっても金銭で納付することを困難とする事由がある場合に、納税者の申請により、その納付を困難とする金額を限度として一定の相続財産により納付する仕組みです。

物納の要件は、次のすべてを満たす必要があります。

① 延納によっても金銭で納付することが不可能であること

② 物納できる財産から選定されたもので、申請の順位を満たしていること

③ 納付期限までに申請書を提出すること

物納を申請できる金額は、納付すべき相続税額から相続した現預金や納税者固有の現預金、臨時的収支(おおむね1年以内に見込まれるもの)などを差し引いたものとなります。

物納できる財産は相続で取得した国内の財産のみに限定されており、不動産、上場株式といった第1順位のあとに、第2順位として非上場株式を物納申請することができます。

また、物納後にはその株式の買受希望者がいることが前提となりますので、通常は、その非上場株式の発行会社がその株式を国から随意契約適格者として買戻すことになります。

非上場株式を物納する際には、譲渡所得税は課されませんので、結果として、物納を活用することにより、売却と比較して有利に相続人から非上場株式の発行会社に株式を移転することができます。

借入れや延納であれば、相続人が将来に渡って相続税を返済し続ける義務を負いますが、物納であれば会社が相続人に代わって相続税を肩代わりして返済していくことになります。

ただし、繰り返しにはなりますが、金銭による一括納付が困難な場合には延納が認められ、その延納による納付が困難な場合にはじめて物納が認められますので、以下の表のとおり物納の件数は少ない状況にあります。

また、物納の申請は、遺産分割が整っていない場合には申請することが出来ませんので、相続税の申告期限までに物納財産を共有ではない状態にする必要があります。

| 年度 | 土地 | 建物 | 有価証券 | その他 | 合計 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 物件数 | 金額 | 物件数 | 金額 | 物件数 | 金額 | 物件数 | 金額 | 物件数 | 金額 | |

| R3年度 | 70 | 1,350 | – | – | 31 | 3,150 | 1 | 94 | 102 | 4,594 |

| R4年度 | 40 | 1,053 | – | – | 220 | 8,484 | 21 | 478 | 281 | 10,016 |

4 会社売却に向けた動きが進んでいるが、納税期限までに間に合わない場合の対応策

相続を機に会社売却を行う場合、相続税の申告期限までに申告と納税を完了させなければなりません。

会社売却は、購入候補者の探索選定から始まり、探索選定した購入候補者の購入意思表明までの期間を経て、購入意思を表明した複数の候補者から一つの候補者に絞り、優先交渉権を付与したうえで、買受候補者との本格的な交渉が開始されます。その後、優先交渉権を付与された買受候補者により、デューデリジェンス、会社幹部(場合によっては従業員)へのヒアリングなどの調査が行われ、その結果、買受候補者より購入価額(企業価値)の提示があり、双方の合意の下に最終的に売買契約締結に至るのが通常です。

ただ、相続税の申告、納税期限は相続開始があったことを知った日から10か月以内とされていますので、その期間の観点からみた場合、買受候補者の選定から契約締結そして決済完了(クロージング)までに要する期間は相当な長期戦になることも想定しておかなければなりません。仮にクロージングまでの期間が10か月を超えるようなケースでは、相続人が相続税の申告期限までに納税を完了することが困難となります。

このような困難な状態に陥らないようにするには、先ず売却交渉を進めると同時に納税困難という不測の事態に備えて延納申請の準備をしておきます。そして、会社売却の購入候補者との交渉の中で、売却価額のうち納税額に相当する金銭を納税期限までに受領するという合意ができるように交渉を進めることが極めて重要になります。

買手候補者選定の時点から納税資金の確保ができるように対策をしておくことにより、申告期限内に納税を完了できる見通しが立ち、心理的負担も軽減されます。

朝日中央綜合法律事務所への

ご相談受付はこちら

0120-220-223

0120-220-223