会社売却の実務にかかる専門知識|弁護士法人朝日中央綜合法律事務所

1 売主による企業価値の把握、売却にあたって必要となる基本情報の把握

2 買主候補の情報収集、選定

3 秘密保持契約の締結

4 スキームの検討

5 基本合意書の締結

6 デューデリジェンスの対応

7 最終契約

8 クロージング

1 売主による企業価値の把握、売却にあたって必要となる基本情報の把握

(1)会社に関する基本情報

会社売却における売主にとって、対象会社の企業価値がいかほどなのかを知ることは極めて重要です。会社の企業価値を知るためには、まず、会社に関する基本情報を正確に把握することが必要です。このような基本情報を基に企業価値の概算値を算定して会社売却の方針とスケジュールを早期に立てる必要があります。

基本情報は主として下記の情報です。

① 発行会社名と業務内容

② 発行済株式総数

③ 主要株主と持株数

④ 売却対象株式数

⑤ 年商

⑥ 利益

⑦ 配当

⑧ 純資産

(2)非上場株式の評価方法

ア 時価純資産法、DCF法等

非上場株式を売却する場合、上場株式と異なり公開市場で取引されていません。そのため、非上場株式の株式価値を評価する必要があります。非上場株式の評価方法には、一般的に大きくインカムアプローチ、マーケットアプローチ、ネットアセットアプローチがあります。以下説明します。

インカムアプローチは、評価対象会社から期待される利益、ないしキャッシュフローに基づいて価値を評価する方法です。代表的なインカムアプローチとして、DCF法があります。DCF法は、将来のキャッシュフローを現在価値に割り引いて、企業全体の価値を評価する方法です。DCF法は評価対象会社の固有の収益力を価値に反映できるので、理論的に優れた評価方法とされ、広く用いられています。一方で事業計画等の将来情報に対する恣意性の排除が難しいことも多く、客観性が問題となるケースもあります。

ネットアセットアプローチは、評価対象会社の貸借対照表上の純資産をもとに価値を評価する方法です。代表的なネットアセットアプローチとして、時価純資産法と修正簿価純資産法があります。

時価純資産法は、会社のすべての資産・負債を個々に時価評価し、時価純資産を算出し株式評価する方法です。すべての資産を時価評価するのは現実的に困難であり、会社を精算するような場合に適用する方法であり、継続企業を前提とした場合にはあまり適していません。

修正簿価純資産法は、決算書の貸借対照法をもとに、時価の情報が客観的に入手しやすい含み損益の大きい有価証券や土地などの含み損益を反映させる評価方法です。客観的な情報に基づく評価方法であり、客観性に優れた方法です。

一方で、一時点の純資産に基づいた価値評価方法を前提とするため、将来の収益力や市場での取引環境の変動は基本的には反映されません。

マーケットアプローチは、上場している同業他社や類似取引事例など、類似する会社、事業ないし取引事例と比較することによって相対的に価値を評価する方法です。代表的なマーケットアプローチとして、類似会社比準法があります。類似会社比準法は、上場している同業他社の株価や財務データをもとに企業価値を評価する方法です。この評価方法は、市場で取引されている上場会社の株式との相対的な評価のため、市場での取引環境の反映や一定の客観性の点で優れている方法です。一方で、類似する同規模の上場会社がないような場合には評価が困難で、評価対象会社の固有の性質を反映できないケースもあります。

イ 相続税評価額との比較

会社売却を目的とする場合の非上場株式の企業価値すなわち株式売却価額は先に述べたとおりDCF法(インカムアプローチ)、時価純資産法(ネットアセットアプローチ)、や類似会社比準法(マーケットアプローチ)等により算定されるのが一般的です。これら株式を売却する目的で算定される企業価値の算定方法は相続税申告を目的する場合の相続税評価額とは必ずしも一致するものではありません。

2 買主候補の情報収集、選定

買主候補の情報収集は、対象会社の事業規模や業種にもよりますが、事業会社、投資ファンド、商社系の会社などから、対象会社の買取、事業の買取に興味を持ちそうな相応しい買主候補を絞り込んでいくことが一般的です。買主候補者に対しては、対象会社を特定できる具体的な情報を隠し、対象会社の概要が分かる必要最小限の情報のみが記載された書面(ノンネームシート)を提出し、検討を促すことになるのが一般です。

買主の選定の仕方として、大きく分類して相対方式と入札方式があります。相対方式は、買主候補1社ずつと交渉していき、売主が条件に満足した買主候補と契約を行う方式です。入札方式は、複数の買主候補に条件提示をしてもらい、その中から譲渡先を選定する方式です。

相対方式は、1対1の交渉になりますので、交渉に要する時間が節約でき、良い相手に恵まれれば負荷が少なくて済むというメリットがあります。また、情報の拡散のリスクを最小限に抑えることができるというメリットもあります。その一方で、相手が提示した条件を他と比較、検証することが難しく、最終的な条件が売主にとって不利になる可能性があるというデメリットがあります。

逆に、入札方式は、複数の買主候補から異なった買取条件やスキームが提示されることになり、条件等を比較、検討することができます。また、買主候補者も他に競業者が存在することを認識しているため、売主に有利な条件を提示する可能性は高くなります。一方、関与する会社や人が増えるため、相対方式に比べて情報が拡散しやすいという面があります。

このように、それぞれにメリット、デメリットがありますので、事案ごとにどちらの方式によるかを決めることになります。

3 秘密保持契約の締結

(1)概要・目的

売主が具体的に検討を進めようとする買主候補に対して会社の詳細な情報を提供するのに先立って、売主とその買主候補との間で、秘密保持契約を締結することが一般的です。秘密保持契約は、NDA(Non-DisclosureAgreementの略)という略称で呼ばれることもあります。

買主候補が会社の買収を具体的に検討するにあたっては、当該会社の機密情報を含む詳細な情報を把握することが不可欠ですが、こうした機密情報は漏洩されてしまうと、会社に重大な損害や業務上の重大な支障が生じるおそれがあります。また、会社の売却を検討しているという情報が他に漏れてしまうと、会社売却に利害関係を有する第三者が不測の行動を起こす可能性があり、それが会社売却に悪影響をもたらしかねません。

そのため、売主が買主候補に対して会社に関する詳細な情報提供を行うに先立って、秘密保持契約を締結する必要があります。

(2)秘密保持契約の内容

秘密保持契約には、多くの場合、以下の内容に関する条項が盛り込まれます。

ア 秘密情報の定義・範囲

会社には様々な秘密情報がありますので、契約の対象となる秘密情報の範囲を具体的に定めておく必要があります。

会社売却にあたって買主候補に提供される情報は大量ですので、個別に特定することは困難です。そのため、売主と買主候補の間でやりとりされる秘密情報を広く定義した上で、例えば、以下のような情報などを例外として対象から除外するというような形で規定する方法が一般的です。

(ア) 公知の情報

(イ) 当事者が既に正当に取得していた情報

(ウ) 当事者が事後に正当に取得した情報

イ 義務の内容

秘密保持契約においては、秘密情報の目的外利用の禁止と第三者への開示の禁止を定めることが一般的です。

ウ 秘密情報の返還・廃棄

秘密情報がいつまでも秘密情報の開示を受けた者の手元に残っていると、情報漏洩や目的外使用の危険が高まってしまいます。

そのため、会社の売買に向けた協議が終了した場合など、秘密情報の使用目的に照らし秘密情報の開示を受けた者が当該秘密情報を保持する理由がなくなった場合に開示を受けた秘密情報を返還・廃棄する義務を定めておく必要があります。

エ 有効期間

秘密保持契約の有効期間は、一定期間に限定されるのが一般的です。

(3)売主が秘密保持契約の締結や情報開示をするにあたっての留意点

売主が会社を売却するにあたっては、会社に関する秘密情報を買主候補に開示することは不可欠ですので、速やかに、秘密保持契約を締結の上、情報開示を進めていく必要があります。

他方、秘密保持契約については、相手方が契約に違反した行為をした場合でも、そうした相手方の秘密情報の漏洩や目的外利用を立証することや、相手方の違反行為と損害との間の因果関係を立証することが必ずしも容易でないという側面があります。

そのため、まずは、秘密情報を開示する相手方が信用に足る者かどうかをしっかりと見極め、その上で、開示する秘密情報の内容に即して秘密保持契約の実効性を担保する契約上の工夫をしながら、秘密保持契約の締結と秘密情報の開示を進めていく必要があります。

4 スキームの検討

会社売却、事業売却の具体的なスキームには、株式譲渡、事業譲渡、会社分割、合併、株式交換・株式移転があります。各スキームの特徴、メリット・デメリットが異なり、課税上の取扱いも異なることから、専門家の意見を聞き、その違いを十分理解した上で進めていく必要があります。

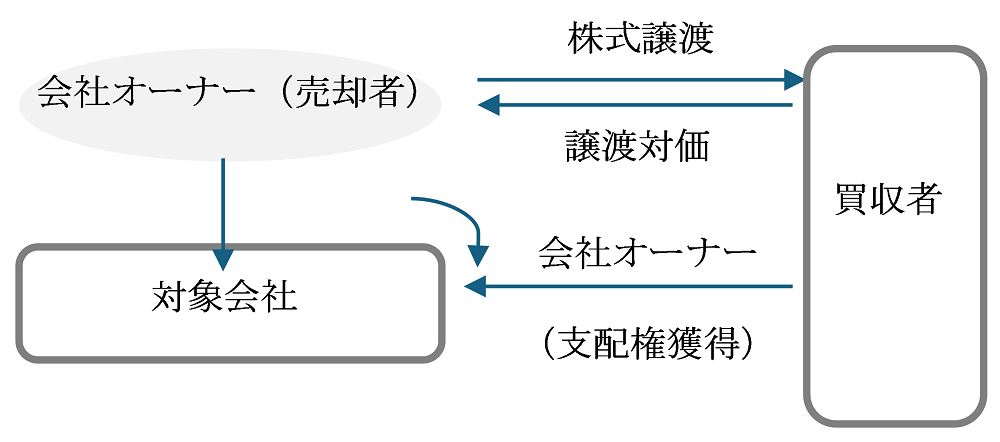

(1)株式譲渡

株式譲渡は、売主が有する対象会社の株式を買主に譲渡するスキームであり、会社売却の最も一般的なスキームです。

非上場会社では、株式を譲渡する場合には取締役会等による承認が必要とされていることが一般ですが、他のスキームに比べると手続は簡便であり、迅速な処理が可能です。また、会社オーナーは変更しますが、会社自体は変わらないため、既存の契約関係や許認可等に与える影響が小さいこともメリットといえます。さらに、株式譲渡により会社オーナーが直接売買代金を取得することができます。また、株式譲渡は、キャピタルゲイン課税が適用されるため、課税上は有利な取引です。

他方、株式譲渡は、会社の支配権を第三者に譲渡するものであり、会社全体が取引の対象となります。したがって、会社の事業の一部を譲渡することはできません。また、買主から発行済み株式全ての譲渡を要求される場合も少なくなく、株主が分散している場合には、取引の前提として、株主の集約化を図る必要が出てきます。

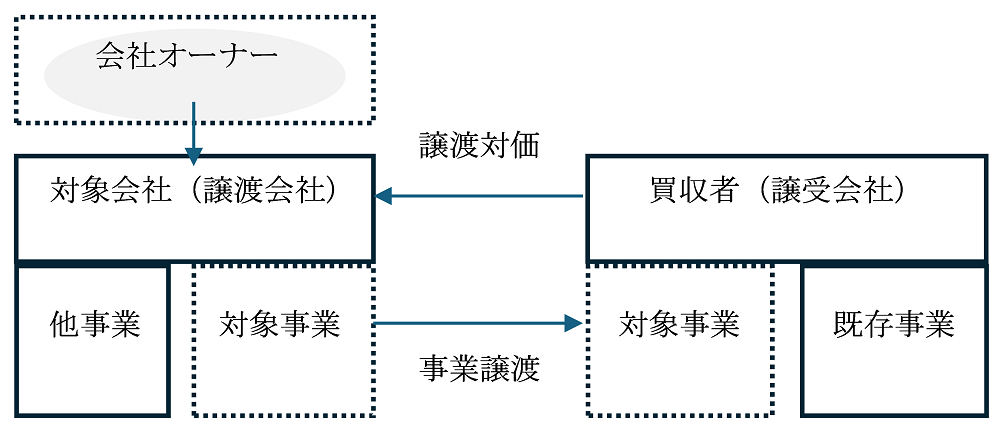

(2)事業譲渡

事業譲渡は、会社の事業の全部または一部を譲渡するスキームです。買主との事業譲渡契約において、譲渡の対象となる資産を特定します。株式譲渡の場合と異なり、会社全体ではなく、事業の一部を譲渡することができます。

他方、事業譲渡には、原則として株主総会の承認(特別決議)が必要となります。その場合、事業譲渡に反対する株主から株式買取請求権を行使される可能性があります。また、事業譲渡は会社の資産を譲渡するものであり、負債の移転や契約関係の移転については、利害関係人の個別の同意が必要となります。また、譲渡先会社が許認可を持っていない場合は、別途許認可を取得する必要があります。

事業譲渡による対価(売買代金)は、会社が取得することになり、会社オーナーが直接取得することはできません。会社オーナー個人が資金を取得するためには、会社からの配当や借入、会社オーナーが保有する株式の会社への譲渡など別途手続きをとる必要があります。

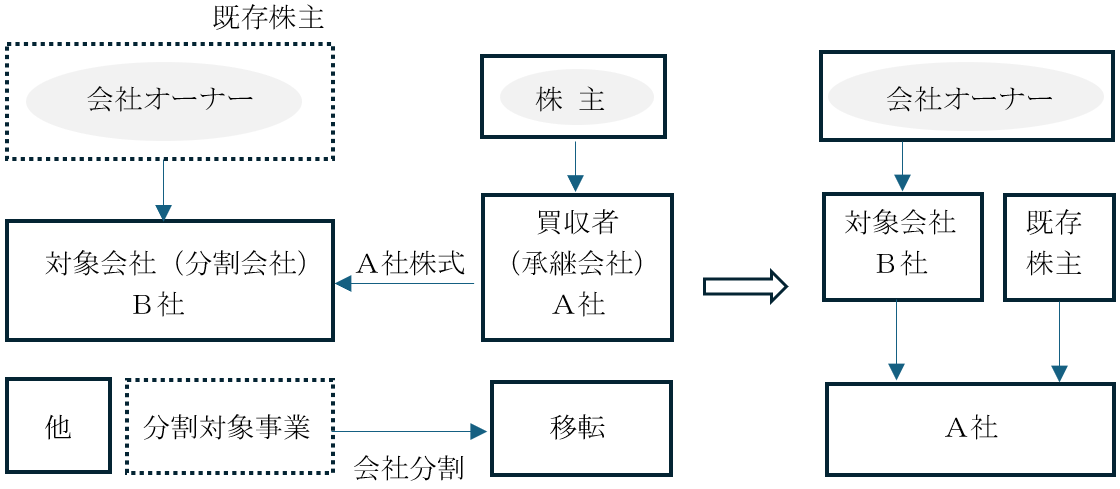

(3)会社分割

会社分割は、事業に関して有する権利義務の全部または一部を既存の会社または新設した会社に承継させる組織再編行為です。既存の会社に承継させる場合を吸収分割、新設した会社に承継させる場合を新設分割といいます。

権利義務の承継の対価を現金等の株式以外の財産とすることも可能ですが、この場合、税務上、非適格分割とされることから、権利義務の承継の対価は、承継会社または新設会社の株式であるのが一般的です。この場合、分割会社は、承継会社または新設会社の株主となります。

会社分割手続を利用し、対象会社を事業を行わず事業会社の株式を保有するホールディングカンパニーに変換させることで、相続人の負担を減らし、後継者不在問題の解決策とするケースもあります。

会社分割は、事業譲渡と同様、会社の一部の事業を譲渡することができるため、譲受希望者との間で柔軟な交渉ができるメリットがあります。また、会社オーナーは、原則として分割会社の株主としての地位をそのまま保有することができます。

事業譲渡では、原則として資産しか移転することはできず、負債や契約関係の移転には利害関係人の個別の同意が必要ですが、会社分割の場合は、吸収分割契約書、新設分割計画に定めることによって、資産、債務、雇用契約その他の権利義務関係の帰属を決めることができます。

吸収分割契約、新設分割計画の承認に株主総会の承認(特別決議)が必要なこと、反対株主から株式買取請求権を行使される可能性があることについては、事業譲渡の場合と同様です。

他方、会社分割により不利益を被る可能性のある債権者は、当会社分割に対し異議を述べることができます(債権者異議手続)。①分割会社の債権者のうち会社分割後に分割会社に対し債務の履行を請求できなくなる者、②分割の対価である株式等を株主に分配する場合における分割会社の債権者、③承継会社の債権者がこれに当たります。会社分割を行う当事会社は、これらの債権者が存在する場合には、一定の事項を公告、催告する必要があり、異議のある債権者に対しては債務の履行をする必要があります。このほか、分割会社の労働者は、労働契約承継法により一定の保護がなされます。

このように、会社分割は、債権者保護の手続が必要となるなど手続きが煩雑で、時間がかかるデメリットがあります。

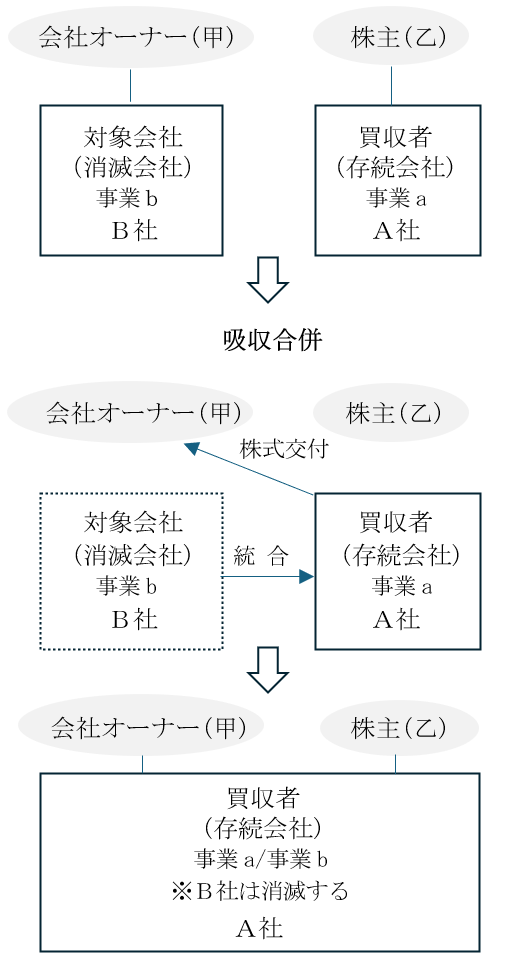

(4)合併

合併は、2つ以上の会社が、契約(合併契約)によって、当事会社の一部(吸収合併)または全部(新設合併)が解散し、解散会社(消滅会社)の権利義務の全部が存続会社または新設会社に包括承継される組織再編行為です。

対象会社の事業を合併後の存続会社に引き継いでもらい、自らは存続会社の株式を保有する等により、後継者不在問題の解決策とすることも考えられます。

全ての当事会社が消滅して新設会社に権利義務を承継させる新設合併の場合、当事会社それぞれの保有資産の移転登記や許認可申請を全ての会社で行う必要がある等、コスト面や手続面で負担が大きくなるため、М&Aスキームでは、対象会社の権利義務の全部が買収者である存続会社に承継され、対象会社が消滅する吸収合併を選択するのが一般的です。吸収合併の場合、対価として存続会社の株式が消滅会社の株主に交付されることが一般ですが、現金を交付することも可能です。但し、この場合は通常、非適格合併となり、税制上は不利な扱いになります。

株式譲渡の場合、対象会社自体はこれまで通り存続し、会社オーナーが交代するのみであるのに対し、合併の場合には対象会社が消滅し、その権利義務の全てが買収者である存続会社に承継されることから、対象会社の従業員を含めた組織自体が大きく変化することによるシナジー効果が期待できるというメリットがあります。また、対象会社のオーナーも存続会社の株式を保有することによるメリット(株式上場による株価の上昇など)を享受したいという場合には、この手法が検討されることになるでしょう。

他方、合併契約の承認に株主総会の承認決議(特別決議)が必要なこと、反対株主から株式買取請求権を行使される可能性があることについては、事業譲渡や会社分割の場合と同様です。また、債権者を保護するための手続(債権者異議手続)が要求されることは会社分割の場合と同じです。このように、合併は、手続きが煩雑で、時間がかかるデメリットがあります。さらに、合併は、対象会社の権利義務の全部を包括して承継させるものであり、一部を譲渡することはできません。一部を譲渡する場合は、事業譲渡もしくは会社分割を検討することになります。

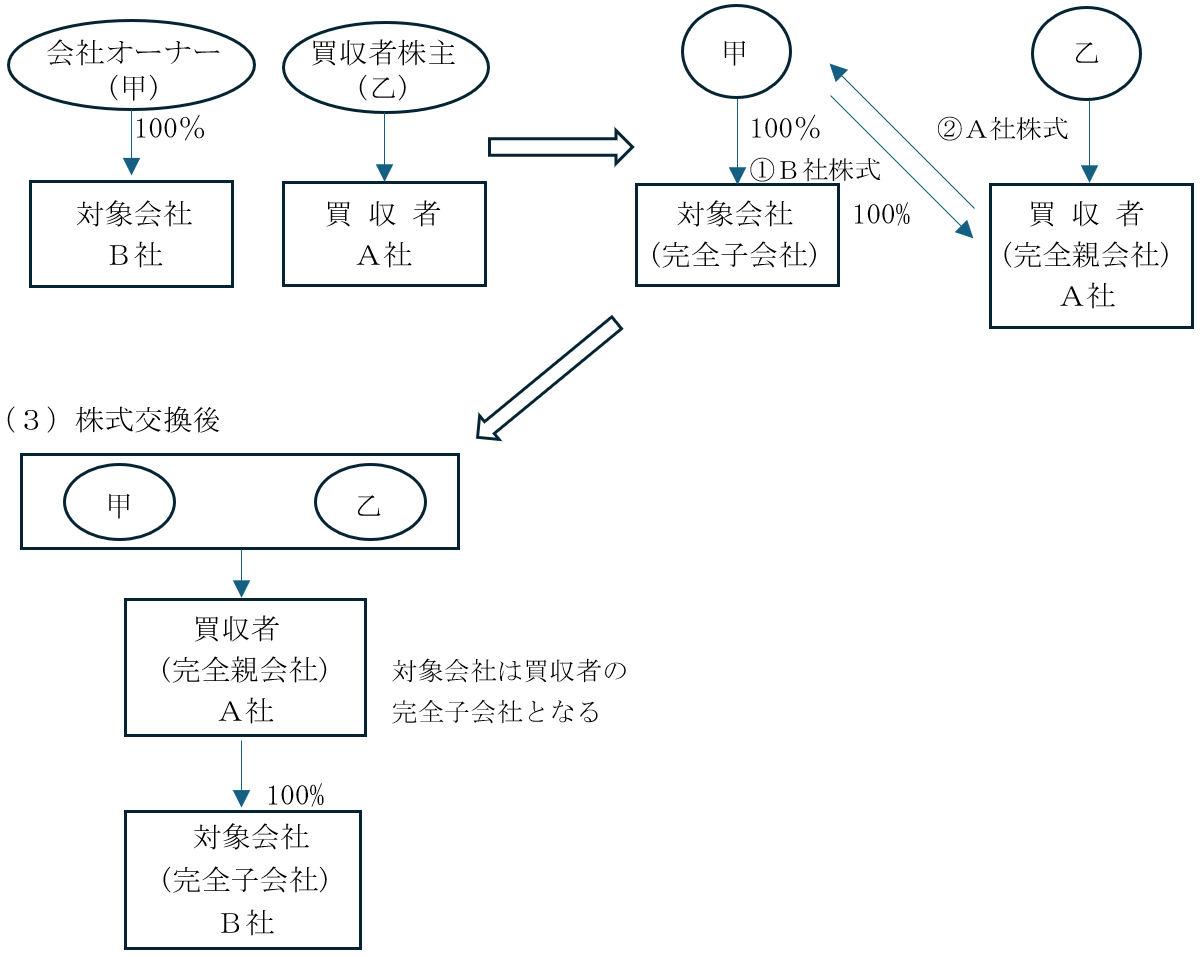

(5)株式交換、株式移転、株式交付

株式交換及び株式移転は、既存の会社を完全子会社とする完全親子会社関係を創設する組織再編行為です。株式交換は、既存の会社(A社)に対し、対象会社(B社)の株主が有する全株式が移転し、A社がB社の完全親会社となるものです。株式移転は、新たに設立するA社に対し、対象会社B社の株主が有する全株式が移転して、A社がB社の完全親会社となるものです。一方、株式交付は、A社(買収者)が既存の会社(B社)を子会社とするためにB社の株式を譲り受け、当該B社株式の譲渡人に対価としてA社の株式を交付するものです。株式交換、株式移転と異なり、対象会社(B社)の全株式を対象とする必要がありません。株式交付は、令和元年会社法改正で新設された制度です。

対象会社B社の株主は、対価として、親会社となるA社(買収者)のA社株式を取得するなどにより、後継者不在問題の解決策とすることも考えられます。

株式交換契約、株式移転計画、株式交付計画の承認に株主総会の承認決議(特別決議)が必要なこと、反対株主の買取請求権があること、債権者異議手続が要求されることなどは会社分割、合併等他の組織再編行為と同様です。但し、株式交換、株式移転、株式交付では、債権者の利害に大きな影響を及ぼす場合は限られており、債権者異議手続が要求されるケースは、対象会社株式の譲渡人に対して交付する対価が買収者(親会社)の株式等以外である場合など、合併等に比べると限定されています。

5 基本合意書の締結

(1) 概要・位置づけ

会社売却に関して売主と特定の買主候補が具体的に協議を重ねていく中で、その協議・交渉の過程の中途の段階において基本合意書という書面を作成することがあります。

基本合意書を締結する目的は、個別具体的事情により様々ですが、多くの場合、特定の買主候補が会社の買収を前向きに検討しデューデリジェンスを実施しようとする際に、デューデリジェンスに先立って締結され、その時点の両者の共通認識や了解事項を確認し、その後の交渉のポイントを明確にする役割を果たします。

(2)法的拘束力

基本合意書は、デューデリジェンスを実施する前に作成されることが多く、買主候補にとって最終的な決定を行うための十分な情報開示を受けていない状況下で作成されるものであることから、最終契約を実行する義務がないという意味で法的拘束力を有しないものとされるのが一般的です。基本合意書に記載される契約条件(後述3ア)についても、デューデリジェンスの結果や基本合意書作成後の事情の変更に対応できるよう、法的拘束力を有しないとされることが一般的です。

他方、独占交渉権(後述3イ)やデューデリジェンスへの協力義務(後述3ウ)、費用負担(後述3エ)など、その性質上、法的拘束力を持たせる必要のある事項については、法的拘束力を有するような条項にするのが一般的です

このように、基本合意書の中には、法的拘束力を有しないとする条項と、法的拘束力を有するとする条項が混在することになりますので、疑義が生じないよう法的拘束力を有するかどうかを明確に定めておくことが望ましいといえます。

(3)基本合意書の内容

基本合意書の内容には、たとえば以下のようなものがあります。

ア 契約条件

基本合意書には、①買収金額、②買収のスキーム(株式譲渡、会社分割など)、③スケジュールなどのその時点で当事者が予定している契約条件が記載されることが一般的です。

たとえば、買収金額については、デューデリジェンスの結果や基本合意書作成後に生じる事情の変更が影響することが多いため、事後的な変更を予定した暫定的な数字の記載、概算の記載、計算方法のみの記載などがあります。

イ 独占交渉権

独占交渉権とは、一定期間、特定の買主候補のみが売主と交渉することができる権利です。

買主候補としては、デューデリジェンスの実施等によって様々なコストがかかるため、そのコストが無駄にならないよう、売主が簡単に他の買主候補と交渉できないように制約を課しておきたいと考えることが多く、買主候補が自分に対して独占交渉権を付与するよう求めることがよくあります。売主にとっては、その一定期間、より有利な条件を提示する買主候補が現れても、その者と交渉することができなくなる不利益は大きいですので、独占交渉権を付与するかどうかは慎重に検討する必要があります。

ウ デューデリジェンスへの協力義務

基本合意書は、デューデリジェンスの実施の前段階で作成されることが多いため、買主が実施するデューデリジェンスへの売主の協力義務が定められることが一般的です。

エ 費用の負担

会社の売買にあたっては、デューデリジェンスの双方当事者に弁護士、会計士その他の専門家の費用など様々な費用がかかりますが、そうした費用の負担についての規定が置かれることが一般的です。

(4)売主が基本合意書を作成するにあたっての留意点

売主が基本合意書を作成するにあたって、買主候補に独占交渉権を付与するかどうか、また、独占交渉権を付与するとして、その期間をどれくらいにするかは、重要な検討事項といえます。売主にとっては、より有利な条件を提示する買主候補と交渉することができなくなる不利益は大きいですが、独占交渉権を付与してでも当該買主との間で売却交渉を進めることが合理的な場合もありますので、当該買主候補の提案している他の条件や他の買主候補の存在などの様々な事情を総合的に検討して独占交渉権を付与するかどうか、また、付与する場合はその期間を決定する必要があります。

他方、基本合意書に記載される契約条件は、前述のとおり、法的拘束力を持たないものとされることが一般的ですが、最終契約に向けて当事者の認識に相違が生じないようにしておくことや、契約条件の事後的な変更事由を限定しておくことは重要であり、売主としての要望事項が基本合意書に漏れなく記載されるように、また、事後的な変更事由をなるべく限定するように作成する(買主候補に求めていく)必要があります。

6 デューデリジェンスの対応

株式譲渡契約におけるデューデリジェンスとは、一般的に、買主側が、対象会社(売主側)について、その企業価値や将来の収益性、そしてリスクなどを多角的に調査・分析するプロセスです。

デューデリジェンスは、売主の提示する企業価値が適切であるかを確認し適正な買収価格を決定するため、対象会社に潜在的な法的、財務的な問題や事業上のリスクがないかを確認し買収後のリスクを最小化するため、自社の事業とのシナジー効果が期待できるか、統合後の経営計画が実現可能かなどを検証するため、調査結果に基づき契約条件の交渉に臨むにあたっての材料とするため等、様々な目的で行われる重要な手続といえます。

デューデリジェンスには様々な種類があり、主に以下のようなものがあります。

財務諸表の分析、資金繰り状況の分析など、財務状況全般を調査します。

対象会社の株主構成、契約関係、許認可関係、訴訟等の法的リスクの評価・分析などを行います。

過去の税務申告書、税務調査の履歴、未払いの税金の有無、税務処理の状況、税務上の優遇措置の有無・継続性等を調査し、買収後に発生する可能性のある税務リスクを事前に特定します。

労働契約の内容、賃金、労働時間、社会保険、労務管理制度、労働組合の状況等を調査し、労務に関する法令違反や従業員とのトラブル、未払い賃金などの潜在的な問題を発見します。

対象会社の所有する不動産について、物理的な状態、法的問題、環境問題、周辺環境、収益性等を調査し、不動産の価格の適正性や将来性等を評価します。

知的財産に関する権利の有無・内容、有効性、権利侵害の有無、ライセンス契約の内容、知的財産管理体制等を調査し、対象会社の保有する知的財産の価値やリスクを評価します。

以下では、これらのデューデリジェンスの概要や留意点等について、種類ごとにご紹介します。

(1)財務DD

財務デューデリジェンス(DD)とは、会社売却に際して、買手側の企業が売手側の企業に対して行う決算書等の財務データの詳細調査のことです。 具体的には対象企業の実態純資産、正常収益力、簿外債務の有無、企業価値評価などを調査します。財務デューデリジェンス(DD)において、売主が準備すべき資料は膨大です。財務DDにおいては、売主は、買い手候補者から、通常、膨大な資料の準備と正確かつ迅速な情報提供が求められるため、事前にこれらの書類や情報を整理しておくことが重要です。また、売主側で事前に顧問税理士や公認会計士やM&Aアドバイザーに相談して、準備しておくことが大切です。

ア 調査対象範囲・調査期間の決定

財務DDは情報漏洩にも十分注意し、かつ、限られた期間で迅速に行う必要があります。そのため、情報が流出しないように買い手候補者と事前に打合わせを行い、調査の範囲や調査期間、場所等を調整する必要があります。資料準備の状況にもよりますが、通常調査期間としては、2週間から2か月程度が目安となります。

イ 決算書等の財務資料の準備

売主は、買い手候補の依頼を受けた公認会計士や税理士などの専門家から、決算書等の財務資料を準備するよう要請されます。財務DDで準備を要求される資料は膨大で、かつ、迅速に準備する必要があります。売主が準備すべき資料の代表的なものとしては、下記のものがあります。

⑦ 人事・労務情報(給与や退職引当金や賞与引当金など)

ウ 買い手候補からの質問への対応

多くの場合、資料の提出後、買い手候補から、種々の質問や追加資料提出の依頼がありますので、売主はこれに誠実に対応しなければなりません。

エ 経営者へのヒアリング機会の設定

書類では把握しきれない対象会社の経営方針やリアルな経営状態等について、売主(経営者)に対しヒアリングが行われることがあります。

オ 結果報告

まず、DDを行った専門家から買い手候補へ結果報告が行われます。買い手候補は多くの場合これをもとに、M&Aを行うかどうかを判断します。買い手候補は、M&Aを行うと判断した場合は、財務DDにおいて発見した項目を、企業価値評価に用いる基礎数値に反映させ、最終的な買収提示価格や条件を売主に提示します。

(2)法務DD

ア 法務DDとは

法務DDは、対象会社に存在する法的リスクを把握するために実施するものです。主に弁護士が担当し、その対象範囲は、株主構成、契約関係、訴訟等の係争関係、許認可関係、労務関係、不動産関係など、法律分野全般について多岐にわたります。

もっとも、DDは、時間面とコスト面のいずれも制約がありますので、対象会社の法律問題の全てを網羅的に検討することは現実的でなく、対象会社の事業の内容、規模などによって、重点的に検討すべき事項を選別し、法務DDを実施していくことになります。

不動産に関する不動産DD,労働問題に関する労務DD、知的財産に関する知財DDなども、法務DDに含まれるものではありますが、対象会社の事業の内容や種類によって重点的に行うべきかどうかが異なり、また、特有の検討事項も多いですので、それらは、別項で改めて記述することとし、本項では、多くの買収事案で共通して重点的に検討することが必要な事項について、後記イで説明します。

イ 法務DDの個別事項

法務DDの対象は、対象会社の法律問題に関する事項全般に及びますが、特に、以下の(ア)ないし(オ)の事項を中心に法務DDが実施されることが多いといえます。

a 株主

会社の買収の手法としては、株式譲渡が最も多く用いられる方法であり、売主となる者が、真に対象会社の株式を保有していることが極めて重要です。そのため、対象株式の現時点の株主構成や、過去から現在に至るまでの株主の推移を確認することが重要です。

株主構成や株主の推移を確認するにあたっては、株主名簿、法人税申告書の別表の株主構成が記載されている欄、株券発行会社である場合には株券台帳などの株主構成を確認できる資料を過去に遡って確認することが有用です。創業者の親族や役員が、過去のある時点で対象会社の株式を取得している事例も多くありますので、過去の資料が十分に現存しておらず、資料からは十分に確認できない場合には、そのような株式がその後どうなっているか(売主となる者が真に取得しているか、それらの者に分散したままになっているか)などを確認するために、関係者にヒアリングを実施することも重要です。

b 株式の種類

会社によっては、普通株式だけではなく、種類株式や新株予約権を発行している場合がありますので、対象会社が発行している株式の種類や内容を確認する必要があります。

種類株式の内容によっては、議決権に影響がありますし、種類株主総会が必要な場合も生じますので、種類株式が発行されていることが確認された場合にはその内容に応じて対応を行うことになります。

新株予約権が発行されている場合には、株式だけでなく、この新株予約権も対象会社の議決権に影響してきますので、新株予約権の処理(消滅させるかなど。)を検討する必要があります。

c 株主間契約

会社によっては、株主間で株式の譲渡に関する契約を締結している場合があります。このような契約が存在する場合には、売主による株式の譲渡が制限されている場合がありますので、株主間契約の存否を確認することが重要です。

株主間契約が存在する場合には、その内容を確認し、買収にあたって必要な対応策をとる必要があります。

対象会社が子会社や何らかの企業グループに属しているなど、対象会社に関連会社がある場合があります。

そのような場合には、対象会社と関連会社との間で特別な取引関係がある場合も多くあります。たとえば、対象会社が関連会社との間でその特別な関係性から取引通念に照らして著しく不利な契約を締結している場合もありますし、他方、対象会社が特定の企業グループに属することによって大きなメリットを享受しており、グループから離脱することでそうしたメリットが享受できなくなる場合もあります。

そのため、対象会社に関連会社があるかどうかやその全容を確認し、関連会社がある場合には、対象会社と関連会社との関係や契約関係などを検討し、買収後にどのような影響があるかを検討する必要があります。

また、関連会社も買収対象に含まれる場合には、関係会社を含めた対象会社グループの全体像が把握できるよう、検討を進める必要があります。

a 検討対象の選別

企業は様々な当事者と多数の契約を締結しているため、その全てを検証することは現実的ではなく、まずは、対象会社の種類や事業の内容に照らして、対象会社の中で特に検証が必要な契約を選別する必要があります。

b 主な検討事項

対象会社が締結している契約の検討にあたっては、対象会社が負っている義務の内容、契約の有効期間や更新に関する取り決め、解除事由などを確認し、対象会社が過大な義務を負っていないか、対象会社を買収した後に、買収をきっかけに解除されることがないか、買収後も継続して取引先と取引を続けることができるか、などを確認することが重要です。

買収にあたって検討する必要性が特に高い条項の具体例として、以下のような条項があります。

(a)チェンジ・オブ・コントロール条項

契約書の中には、契約の一方当事者の支配権を有する者の変更が生じた場合や、株主構成に大きな変動が生じた場合が解除事由や期限の利益喪失事由とされている場合があります(チェンジ・オブ・コントロール条項)。金融機関から借入れる際の金銭消費貸借契約に、こうした条項が盛り込まれていることも少なくありません。

こうした条項がある場合には、対象会社を買収する場合、この条項の定める事由に該当してしまうことになりうるため、条項の内容を検討し、必要に応じて、買収後に契約の解除や借入金の一括弁済を求められることのないよう、当該契約の相手方との事前交渉を行うなどの対応策を講じる必要があります。

(b)競業禁止条項

競業禁止条項とは、契約当事者が、契約に定められた期間、地域において、契約に定められた事業活動を行うことを禁止する条項です。

買収を行う者が、対象会社を買収した後に対象会社の事業活動の範囲を従来より拡大するつもりである場合など、買収者の事業計画によっては、このような条項があるとその計画が実行できないことになってしまいますので、法務DDにおいてこのような条項の有無とその禁止の範囲や内容を確認し、買収する者の目的に応じて必要な対応策を講じる必要があります。

対象会社に、訴訟などの法的紛争が生じているかどうかは、対象会社が将来巨額の債務を負う可能性があるか、将来の事業活動に重大な障害が出る可能性があるかなどに大きくかかわってくるため、その有無や内容を確認することは極めて重要です。

具体的には、①現時点で係属している訴訟その他の法的紛争の有無及びその内容、②過去に生じた訴訟その他の法的な紛争の有無及び内容、③法的紛争に至らない程度の第三者からのクレームの有無及び内容、などを検討することが重要です。

対象会社が許認可を必要とする事業活動を行っている場合には、許認可に関する検討が極めて重要です。

具体的には、①対象会社が事業活動を行うにあたって必要な許認可を不足なく有効に取得しているか、②対象会社が許認可を維持することが可能であるか、許認可が取り消されるような事由が生じていないか、などを検討することが重要です。

ウ 小括

以上で述べたものは法務DDで検討を行う事項の代表的な例であり、法務DDの対象は対象会社の法的問題全般に及ぶものであり、対象会社の種類や事業内容によって、後述する不動産DD、労務DD、知財DDなど(他にも情報に関するDDや環境に関するDDなど様々な法務DDがあります。)を必要に応じて実施していく、あるいは、特に重点的に実施していくものになります。

(3)税務DD

税務デューデリジェンスとは、買収先企業に対して近い将来税務当局により実施される税務調査等により、追徴課税がなされるリスクがあるかどうかを事前に確認することをいいます。

買収後に買収企業に税務調査が行われ追徴課税がなされた場合、買い手側企業に税金の支払い義務を負うリスクが生じ、追徴税額が高額となれば大きな損失となるため、企業価値の算定に重大な影響を及ぼします。従って税務DDは他のDDに劣らず、極めて重要なものです。

税務DDによる調査は、過去の申告書及び決算書、勘定科目明細、総勘定元帳などの財務諸表を中心に、会計処理や申告書の金額を構成する帳票類が主な対象となります。また買収先企業の経理・財務担当者や顧問税理士などに対しても聞き取りを行う必要があることもあります。これらの資料や聞き取り内容を入念に精査し、過少申告の事実の有無など、税務上適正な処理がなされているかどうかを調査確認します。

(4)労務DD

ア 労務DDとは

労務DDの目的は、主に①簿外債務(貸金、退職金、社会保険料の未払等)の把握、②事業・雇用の継続に影響を与え得る人事上のリスク(キーパーソンの離反等)、③コンプライアンス状況の把握、④人事労務に関する制度や実務運用を把握するところにあります。

労務DDは、他の法務DDと比べて、取引価額に影響を与える事情が発見される可能性が高いこと、及び会社売却後の業務上の混乱や社員の反発・離職等を防ぐといった観点からも重要な調査に位置付けられます。

労務DDも、基本的には一般的なDDの手順と同様に実施されます。買主側の依頼を受けた弁護士や社労士は、調査に係る資料の開示リストを作成し、売主側に資料の開示を求めます。そして、資料の開示を受け、書面調査を行い、不明な点などはQAシートを作成し、回答を依頼します。必要に応じて、売主側の企業の社長や担当者へインタビューを行い、最終的に潜在債務の有無とその金額を報告書にまとめます。

イ 一般的な調査事項

(ア)組織の全体像、従業員の構成

(イ)取引実行に伴う従業員の離反可能性

(ウ)正社員の労働条件等

(エ)労働時間、賃金の支払状況

(オ)退職状況、退職金の支払状況

(カ)非正規労働者の労働条件等

(キ)役員の扱い

(ク)外国人労働者の労働条件等

(ケ)障がい者雇用の状況

(コ)社会保険や労働保険の支払状況等

(サ)福利厚生制度の内容・運用状況

(シ)労働組合

(ス)労災事故の状況等

(セ)懲戒処分の状況等

このように労務DDの対象は多岐にわたることから、売主側としては、各調査事項に関する資料等の整備はもちろんのこと、後述のような経営労務診断適合企業の認証の取得や「磨き上げ」を行う等して、M&Aなどの取引を円滑に進められるよう準備しておくことが求められます。

売主側が、こうした準備を怠り、買主側の労務DDの遂行が滞った結果、取引自体が中断・破談となるおそれもあるため、注意が必要です。

ウ 社労士診断認証制度

社労士診断認証制度とは、全国社会保険労務士会連合会が進める制度であり、労働社会保険諸法令の遵守や職場環境の改善に積極的に取り組み、企業経営の健全化を進める企業を社労士が診断・認証を行う制度です。

認証を受けられた場合、同会から認証マークが付与され、その旨が社労士診断認証制度公式サイトに掲載されます。

a 職場環境改善宣言企業

職場環境の改善に取組む企業がWEBから申請して企業自らが宣言することで、認証マークが付与されます。

b 経営労務診断実施企業

職場環境改善宣言を行った上で、「診断社労士」と契約し、ⅰ)経営労務に関する調査事項、ⅱ)組織体制に関する確認項目、ⅲ)労務管理等に関する数値情報について、社労士の確認(経営労務診断)を受けることで、認証マークが付与されます。

診断を担当した社労士から、経営労務診断基準に基づき評価された診断結果や改善点等が記載された「経営労務診断報告書」の交付を受けられます。これにより、取引にあたって事前に改善することが望ましい事項を把握することができます。

c 経営労務診断適合企業

職場環境改善宣言を行った上で、診断社労士と契約して経営労務診断を受けた企業のうち、労務管理に関する調査事項のすべてが適正である場合に、認証マークが付与されます。

ただし、経営労務診断適合企業の認証を受けたとしても、労働法制上のすべての法令等を遵守している企業として保証されるわけではないため、事前説明の際に誤解を与えないように注意が必要です。

エ 未払賃金の把握と解消(磨き上げ)

買主側にとって、対象会社の潜在的な債務は関心の高い事項であり、その調査結果によっては取引価額に大きな影響を与えることもあります。そのため、売主側としては、事前に自社の潜在的な債務の有無を把握し、可能な限りその解消を目指すことが望まれます。このような対応を、俗に「磨き上げ」といいます。

労務DDの場面においては、潜在的な債務として未払賃金の存否が重要な問題となります。

未払賃金の主たる発生要因としては、以下の事項が想定されます。

a 労働時間の不適正な管理

b 割増賃金の計算方法や計算対象者のミス

c 最低賃金法違反

d 年俸制・定額残業制度の運用ミス

e 労働時間制度の不適正な運用

f 労働基準法上の管理監督者の対象者のミス

g 同一労働同一賃金に反する不合理な待遇差

h テレワーク(在宅勤務)のみなし労働の適用ミス

未払賃金の解消方法(清算方法)としては、ⅰ)過去の給与の後払分として支払う方法、ⅱ)清算金又は損害賠償金として支払う方法、があります。なお、ⅱ)の方法に拠る場合には、対象従業員との間で解消合意書等を締結しておくと良いでしょう。

(5)不動産DD

ア 不動産デューデリジェンスの目的

(ア) 事業を営むためには、事務所(オフィス)や店舗、工場、倉庫など、様々な不動産(土地・建物)が必須となるため、対象会社(売り手)は、不動産を所有し、または賃借をしています。

また、対象会社が不動産業者の場合は、棚卸資産として不動産を所有していること(転売目的で所有していること)もあります。

(イ) 買い手としては、M&A取引を行う際に、対象会社の所有する不動産や賃借物件についてその実態や詳細を把握することで、事業の継続性(M&A取引によって事業継続が困難になってしまう事情はないか)や収益性、M&A取引の価格を調査・検討します。これが、不動産デューデリジェンスの目的です。

(ウ) そこで、不動産デューデリジェンスの具体的な作業内容について、ご説明します。

イ 資料の確認

c 対象会社が所有する不動産の賃貸借契約書(対象会社が貸主の場合)、対象会社が賃借している不動産の賃貸借契約(対象会社が借主の場合)など、不動産の使用権原に関する資料

(イ) デューデリジェンスの前提として、まずは対象会社が所有している不動産のリストを入手し、対象となる不動産を把握します。

不動産の登記事項証明書は、不動産の所在、種類、面積、所有者等を確認する上で必要となり、第三者と不動産を共有していないか、抵当権などの担保権が設定されていないか等の事項も確認することができます。なお、登記事項証明書だけでは不動産の詳細な所在地、土地建物の形状、位置関係等は分からないため、公図や地積測量図、建物図面等も入手する必要があります。

賃貸借契約書は、賃料や契約期間等の賃貸借契約の条件を把握するために必要となります。

ウ 確認すべき事項

(ア)担保権について

抵当権などの担保権が設定されている場合は、登記事項証明書の乙区を確認すれば、担保権の内容(債権者や債務者は誰か、被担保債権の金額はいくらかなど)が判明します。担保権が設定されている場合、その不動産の評価額に大きな影響を与えることになり、ひいては対象会社の評価額にも影響を及ぼしますので、注意が必要です。

(イ)賃借権について

法律上、賃借権についても、所有権や担保権と同様に登記の対象とすることができますが、実務上、この登記がされていることはほとんどありません。

そのため、賃借権の有無や賃貸借契約の内容を把握するためには、対象会社から賃貸借契約書等の関連書類を入手する必要があります。

特に、建物の所有を目的とする土地の賃貸借や建物の賃貸借には借地借家法が適用され、賃借人が強く保護されるため、不動産の評価額に与える影響が大きくなります。

(ウ)対象会社が不動産を賃貸している場合

買主側としては、賃借人が賃料をしっかり支払っているか、賃借人の物件の使用態様は適切かなどを事前に調査し、把握することが重要となります。売主側としても、会社売却後に、賃料不払いや建物の損壊に関する紛争・トラブルとなれば、買主側との間で紛争やトラブルが生じる危険性がありますので、事前に、可能な限り、紛争やトラブルの種を把握し、対処しておくことが必要となります。

(エ)対象会社が不動産を賃借している場合

たとえば、賃貸借契約の中には、会社売却等で会社の経営権の移転が生じた場合に、貸主が賃貸借契約を解除することができる旨の条項(チェンジオブコントロール条項)が含まれているものがあります。

かかる条項がある場合、対象会社の買主には、クロージング後に対象会社が使用している不動産の賃貸借契約が解除され、事業継続が不可能になってしまうリスクが生じる可能性があります。

このように、賃貸借契約に、対象会社の事業継続に支障が生じるような条項が含まれていないかどうかについても、確認しておく必要があります。

エ 不動産デューデリジェンスの担い手

以上のとおり、不動産デューデリジェンスにおいては、対象会社が所有し、あるいは賃借している物件の権利関係を調査することが重要となりますが、これ以外にも、不動産の現況調査や、不動産の評価額の算定を行う必要がある場合もあります。

このような場合、土地家屋調査士や不動産鑑定士など、様々な専門家と協力をしながら、適切に不動産デューデリジェンスを実施することになります。

(6) 知財DD

ア 知的財産権とデューデリジェンス

知的財産は、知的財産基本法では、「発明、考案、植物の新品種、意匠、著作物その他の人間の創造的活動により生み出されるもの(発見又は解明がされた自然の法則又は現象であって、産業上の利用可能性があるものを含む。)、商標、商号その他事業活動に用いられる商品又は役務を表示するもの及び営業秘密その他の事業活動に有用な技術上又は営業上の情報をいう。」と定義されています(同法第2条第1項)。

また、知的財産権は、知的財産基本法では、「特許権、実用新案権、育成者権、意匠権、著作権、商標権その他の知的財産に関して法令により定められた権利又は法律上保護される利益に係る権利をいう。」とされています(同法第2条第2項)。

知的財産に関するDD(以下、「知財DD」といいます。)は、法務DDの一種ですが、知的財産特有の問題があることから、対象会社における知的財産の重要性が高い事案においては、知的財産を独立の項目として、重点的に知財DDを実施すべき場合があります。

イ 知的財産権の種類と性質

知的財産権は、権利の保護方法や保護の対象に応じて、大きな分類として、①産業財産権、②著作権、③それ以外の知的財産権に分けられます。

産業財産権は、特許権、実用新案権、意匠権、商標権などを指しますが、こうした産業財産権は、特許庁により管理されており、発明者等が申請を行い、登録されることで保護されます(登録によって権利が生じます。)。

著作権は、登録制度はあるものの、登録が効力発生要件とされる産業財産権とは異なり、登録によって権利が発生するものではないため、登録がなされていない著作権も多数存在します。

また、産業財産権や著作権以外に、登録制度のない知的財産権も存在します(例えば不正競争防止法上の営業秘密など)。

こうした知的財産権は、無体物であり、その権利の具体的な内容は個別に詳細に検討しなければ判明しない点で、所有者や権利内容が明確な不動産などの固定資産等の有体物と比べ、その権利の有無や内容、権利に対する制限の有無などを把握しにくいという性質があります。

ウ 知財DDの方法

前述のとおり、知的財産権は、その権利の存在や内容の把握に困難が伴うことから、対象会社から、対象会社が保有している知的財産権の一覧表を提出してもらう、保有している知的財産に関するヒアリングを行うなど対象会社の認識を手掛かりに、まずは、対象会社が保有している知的財産の全体像を把握することが重要です。

また、DDには時間的制約がありますので、対象会社が保有する知的財産が膨大である場合には、全体像を把握した後に、対象会社が保有している知的財産権の中で特に重点的に調査を行うべきものを選別していく必要があります。

重点的に調査を行うべき知的財産を選別したら、その知的財産の権利の帰属、権利の内容、権利に対する制限の有無などを把握する必要があります。

たとえば、知的財産の権利者が、対象会社ではなく経営者や従業員個人であったり、第三者にも使用権を与えていたりという事情があると、対象会社の価値が変動する可能性があるため、権利の帰属や、その権利に制限が課されていないかなどを検討する必要がありますが、知的財産権は、無体財産であり一度に複数の者が使用できるなどのその権利の特性上、権利の内容や制限の有無が外部からは容易に判別できないため、DDにおいて知的財産に関する対象会社の認識を手掛かりに、慎重に検討を行う必要があります。

知的財産は、その価値や秘密を守るためには、しっかりとした管理体制を構築しておくことが重要です。

そのため、対象会社の知的財産が守られているか、知的財産に関する対象会社の認識が正確性を有するかを確認するにあたって、知財DDにおいて、対象会社の知的財産に関する管理体制や管理状況を把握することが重要です。たとえば、高度な管理を必要とする知的財産を保有する会社の場合には、対象会社から管理体制を引き継ぐ必要があり、そのために事前に詳細に把握しておく必要がありますし、他方、対象会社の管理体制がずさんであった場合には、対象会社の知的財産の価値が毀損されている可能性や管理体制の構築にかかる費用等を考慮して買収対価に反映させる(減価する)ことも必要となります。

エ 対象会社の準備

先述のとおり、知財DDにおいては、DDを実施する者は、知的財産の特性上、対象会社の認識を手掛かりにDDを実施していくことになりますので、対象会社としては、DDを実施する者からの質問や資料の提出の要請に円滑に対応できるよう、例えば、以下のような資料の提出ができるよう、予め備えておくことが円滑な会社売却にあたって重要といえます。

④知的財産権の帰属に係る対象会社役員及び従業員との契約書

7 最終契約

(1)総論

企業価値の評価やデューデリジェンスの作業が終わり、売主と買主の交渉によって取引条件が決まれば、いよいよ最終段階である株式譲渡契約の締結に進むことになります。

株式譲渡契約は、株主である売主が買主に対し保有株式を譲渡し、買主が代金を支払うことが契約内容の根幹となりますが、それ以外にも様々な留意事項や、株式譲渡契約に特有の課題があります。

以下では、株式譲渡契約の主要な条項や留意点等についてご紹介していきます。

(2)契約当事者

ア 総論

株式譲渡契約の当事者は事案によって様々ですが、以下では特に留意が必要な場合として、当事者が複数いる場合や、特定目的会社(SPC)が当事者となる場合があります。

イ当事者が複数いる場合の留意点

株式譲渡契約において売主が複数存在する場合、各売主が契約上の義務を他の売主と連帯して負うのか、各売主が契約上の権利を他の売主と共同で行使しなければならないかといった点につき、検討する必要があります。

契約上の義務を連帯して負う(連帯債務)とする場合、各売主が他の売主全員についてリスクを負担することになるため、売主としては、各売主が個別に債務を負う(分割債務)とすることを望み、買主としては売主の信用リスクを売主ごとに負担する必要がなくなるため、連帯債務とする事を望むことになります。

いずれとするかについては、売主と買主の交渉によって決定されることになります。

上記(ア)の点のほか、株式譲渡契約において当事者が複数存在する場合には、主として以下のような点について検討する必要があります。

③ 一部の当事者に債務不履行があった場合、全ての株式譲渡契約の解除を認めるか、債務不履行があった当事者との契約についてのみ解除を認めるか

大株主ないし主要株主が対象会社のほとんどの株式を保有しており、残りの株式が親族や役員等の多数の方に分散しているような場合、株主全員と同一の契約を締結しなければならないとすると、かえって取引がスムーズに進まないことが懸念される場合があります。

そのような場合、大株主ないし主要株主のみが株式譲渡契約の当事者となり、他の少数株式については、①契約締結後に大株主が他の株主から取得してまとめて売主に譲渡する方法、②大株主が少数株主から委任を受けて自身の株式とまとめて売主に譲渡する方法、③大株主が締結する株式譲渡契約とは別に、簡易な株式譲渡契約を少数株主との間で締結する方法などによって対応することが考えられます。

ウ 買主がSPCの場合の留意点

株式譲渡契約においては、買主自身が契約当事者となって株式を取得するのではなく、買主が設立した法人を契約当事者として株式を取得することがあります(このような場合に設立される会社をSPC(SpecialPurposeCompany)といいます。

このようなSPCは、買主が用いる資金調達手法や税務上の理由により利用されることがありますが、SPCは株式譲渡が実行されるまでは十分な資産を持たないため、SPCが株式譲渡契約に違反したような場合でも、売主が買主側の契約上の責任を実効的に追及できないことが想定されます。

そこで、売主としては、買主(SPC)が株式取得のための資金調達に失敗した場合には、株式譲渡契約を実行しない代わりに一定の金銭の支払いを求める条項(ブレイクアップ・フィー条項)への同意を買主に求め、さらに、当該金銭の支払債務について、実際の買主(SPCを設立した親会社)に連帯保証してもらうといった対応が考えられます。

(3)株式の譲渡価格

ア 株式譲渡契約における価格の決定

株式譲渡契約においては、第5の1で詳しく述べたような非上場株式の評価作業を経た上で、売主・買主の協議により最終的に株式譲渡価格が決定されることになります。

この場合、譲渡価格を確定額で定める場合もありますが、株式譲渡契約においては、株価の評価時点と株式譲渡契約の実行時点(クロージング時点)が異なり、その間に対象会社の財務状況が変化すること等があり得るため、事後的に譲渡価格を調整する場合もあります。

イ 譲渡価格を確定額で定める場合

対象会社の業種、規模等によっては、株価の評価時点と株式譲渡契約の実行時点までの間の対象会社の財務状況の変化等が少ないこともあり、後記のような価格調整条項を設けず、譲渡価格を確定額とする方が望ましい場合もあります。

このような場合、株式譲渡時点までの財務状況の変動等によるリスクを軽減するため、買主側から売主側に対し、株式譲渡実行時点における財務状況について表明保証することや、株式譲渡実行時点までの間、適切に対象会社事業を運営することが要望される場合があります。

ウ 価格調整条項

価格調整条項は、契約締結時点と株式譲渡の実行時点の間で、対象会社の財務状況や事業環境が変化した場合に、その変化を反映して譲渡価格を調整することを目的とするものです。

どのような財務指標に基づいて対象会社の株価を評価したかによって、価格調整の基準となる財務指標も異なりますので、各評価方式において価格に影響を与える指標(純資産の増減額、有利子負債の増減額等)を基に、譲渡価格を調整することが考えられます。

価格調整条項のメリットとして、売主と買主間のリスクをより公平に分担することができることや、契約締結時点での不確実性を減らすことができることがあげられます。反面で、契約内容が複雑になり、交渉が長期化する可能性があることや、調整基準や計算方法をめぐって紛争が発生する可能性があること等がデメリットとしてあげられます。

なお、売主としては、調整額の上限・下限を設定しておくことで、調整による影響を限定し、譲渡価格が想定以上に下がることを回避することができます。

エ アーンアウト条項

アーンアウト条項とは、株式譲渡契約において、株式譲渡実行後の一定期間に、対象会社が予め定めた目標を達成した場合に、追加で譲渡対価を支払うことを定めた条項です。

たとえば、「譲渡後●年間の平均営業利益が目標額を達成した場合、追加で●億円を支払う」「譲渡後●年間の平均フリー・キャッシュフローが●億円を超えた場合には、超過額の●%を支払う」といったように、具体的な目標と支払額ないしその算定方法を合意する方法です。

アーンアウト条項は対象会社が期待通りの業績を上げることで初めて追加対価を支払うものであるため、特に買主側にとって、株式取得によるリスクを軽減できるというメリットがあります。

売主側にとっても、将来の事業計画の達成見込みなどについて買主側と見解の相違があり、これが契約締結の障害となっているような場合に、アーンアウト条項によってこのような障害を取り除き、取引を成立させることができるといったメリットがあります。

また、特に小規模から中規模の非上場会社の場合、将来の業績が不確実であるため、正確な企業価値を一律に評価することが難しいケースがありますが、アーンアウト条項を用いることで、将来の業績に応じて柔軟に買収対価を調整することができます。

他方で、前述の価格調整条項と同様に、契約が複雑になり、交渉が長期化する可能性があること等がデメリットとしてあげられます。

(4)クロージング

ア クロージングとは

株式譲渡手続の実行や譲渡代金の支払、その他書類の交付等の必要な手続を行い、株式譲渡契約を実現することを、一般的にクロージングといいます。

株式譲渡契約においては、このクロージングの要領(クロージングの日、株式の移転の方法、代金支払方法、その他必要事項)を定めておくことになります。

イ クロージング日

契約締結と同時に株式譲渡の手続等を実行するような場合を除き、株式譲渡契約の締結から一定期間経過後をクロージング日と定めることが通常です。

株式譲渡手続を実行するためには、たとえば監督官庁に必要な届出を行ったり、売主が締結している契約の相手当事者の同意(後記(7)イ(イ)、チェンジ・オブ・コントロール条項)を得るなどの必要がある場合がありますので、これらの手続に要する期間を検討した上でクロージング日が定められることになります。また、これらの手続の遅延等の事情により、当初予定したクロージング日にクロージングが行えない場合を想定し、特定のクロージング日とともに、「別途当事者が合意する日」をクロージング日と定義するケースもあります。

ウ 株式譲渡の方法

対象会社が株券発行会社の場合、株式の譲渡には株券の交付が必要となりますので(会社法128条1項)、クロージング日に売主が買主に対して株券を交付することを、クロージング手続として定めることになります。この場合、株券の種類、番号、枚数等を予め特定しておく必要があります。

なお、株券発行会社であっても、株券不所持制度(会社法217条)を採用している会社や、事実上株券が発行されていない(株券を作っていない)会社の場合には、クロージング日までの間に対象会社が売主に対して株券を発行した上で、当該株券を買主に対して交付することになります。

株券不発行会社の場合でも、株式の譲渡は当事者の意思表示のみで効力を生じますので、株式譲渡契約書において、クロージング日に売主が買主に対して株式を譲渡する旨定めておけば、クロージング日に特別な行為は必要ないことになります。

ただし、株券不発行会社の場合、株式譲渡に基づいて株主名簿の書換を行うためには、原則として売主と買主が共同で名義書換請求を行う必要があるため、実務的には、クロージング日に売主が記名捺印済みの株主名簿書換請求書を買主に交付する旨が定められることが多いといえます。

上記のとおり、株券発行会社の場合には、譲渡対象となる株式の株券の全てを、クロージング日に確実に買主に交付する必要があり、株券の保管・運搬等について、紛失や盗難のリスクが避けられないというデメリットがあります。また、このような管理上・手続上の問題により、現在の株式会社において株券が発行されることは例外的であり、現行の会社法上も、制度設計上は株券不発行が原則とされています。

そこで、対象会社が株券発行会社である場合、会社の定款を変更し、株券発行不会社に移行することで、クロージングにおける上記のデメリットを解消する措置がとられることが実務上は多いといえます。

エ 代金支払方法

株式譲渡契約に基づく譲渡代金はクロージング時に一括して支払う場合と、譲渡代金の全部または一部の支払を留保し、後払いもしくは分割払いとする場合があります。

譲渡代金の一部(たとえば10%~20%)の支払を留保し、クロージング時から一定期間経過後に支払う旨の合意がなされることがあります。

買主としては、株式譲渡契約から一定期間経過後、売主に対して補償(後記(8))を求めるべきことが判明した場合に、補償請求額を支払留保額から差し引いて売主に支払うことで、確実に補償を受けることができます。特に売主の資力に不安があるような場合や、対象会社の業務において発生した事故や不祥事により、近い将来対象会社に一定の損害が生じるような場合には、買主側から譲渡代金の支払留保を求められることが多いといえます。

他方で、譲渡代金の支払留保が定められた場合、売主としては、支払留保期間経過後に確実に買主から確実に留保額の支払を受けられるかどうか不安が残る場合があります。

そこで、支払留保額を第三者(信託銀行や信託会社等の金融機関)に一定期間預けておき、支払留保期間中に売主の補償義務が確定した場合には補償相当額を支払留保額差し引いた金額を、このような事情がなく支払留保期間が経過した場合には支払留保額全額を、当該第三者から支払ってもらうという仕組み(このような仕組みをエスクローといいます)を利用することがあります。

これによって、買主側の信用リスクが問題とならなくなるため、売主としても譲渡代金の支払留保に同意しやすくなるというメリットがあります。

オ その他の手続

上記のほか、株式譲渡について対象会社の譲渡承認がなされたことを示す議事録、株式譲渡に伴って退任する対象会社の役員の辞任届、株式譲渡に対する対象会社の取引先等の同意書など、株式譲渡に付随して必要となる手続が行われたことを示す各種書類を買主に交付するといった手続が、クロージング日に行われることになります。

(5) 前提条件

ア 前提条件とは

株式譲渡契約を締結することにより、売主、買主ともに株式譲渡を実行する義務が生じることになりますが、一定の条件が充足しない場合には、株式譲渡を実行する義務を履行しないこと、すなわち株式譲渡の実行を拒否することを認め、意図しない取引によって生じる損害を未然に防ぐのが前提条件の機能といえます。

前提条件は、売主、買主それぞれについて個別に定められることが多く、前提条件が充足されなければ、売主または買主は取引を実行しないことができます。

なお、一部の前提条件が充足されない場合でも、売主または買主は、取引を拒絶する権利を放棄して、取引の実行を選択することができる旨が定められることが多いといえます。

以下では、株式譲渡契約において定められることが多い前提条件をご紹介します。

イ 表明保証の真実性、正確性

一般に、株式譲渡契約においては、一方当事者が相手方当事者に対し、一定の事項について真実性や正確性を表明し、保証することが行われます。もし相手方が表明保証した事項が真実でなく、あるいは不正確であった場合、相手方当事者は、取引を実行しないことや、補償(後記8)による金銭的な救済を求めることによって、リスクの分担を行えるようにするというのが表明保証の機能といえます。

なお、株式譲渡契約において、表明保証の対象となる一般的な事項は後記6でご紹介します。

売主、買主ともに、相手方が表明保証した事項が真実で、正確であることを前提に取引の是非や取引条件を判断しているため、表明保証違反があった場合には取引の実行自体を拒否できることが望ましいといえます。

そこで、表明保証の真実性、正確性は典型的な前提条件として定められることが多いといえます。

もっとも、特に売主が対象会社について表明保証を行う事項は多岐に及びますので、仔細な事項についての表明保証違反を理由に買主から取引自体が中止されてしまうと、売主の不利益が大きくなり過ぎるという問題があります。

そこで、表明保証に程度による限定を加え、重大な点に関する表明保証違反に限って取引の前提条件とすることが考えられます。

株式譲渡に先立って法令上必要となる手続の履行を前提条件とする例です。たとえば独占禁止法に基づく届出や外為法上の届出があり、また対象会社の業種等によっては海外の当局への届出が必要となる場合もあります。

多くの非上場会社の場合、株式の譲渡に当該会社の承認を要する旨の定款の定め(譲渡制限)が設けられているため、対象会社(株主総会または取締役会)の承認が得られていることが取引の前提条件となります。

もっとも、当該条件は株式譲渡契約が実行されるための当然の前提であることから、独立の条項として定められることも多いといえます。

株式譲渡契約の実行に際しては、既存の対象会社の役員の全員または一部が辞任することとされる例が多く、このような場合、対象会社の役員が辞任届を提出していることが、買主側の義務履行の前提条件とされます。

株式譲渡契約にあたって、第三者の同意を得ることが必要な場合(当該第三者との契約にチェンジ・オブ・コントロール条項がある場合)には、当該第三者の同意が得られていることが取引の前提条件として定められることがあります。

ただし、チェンジ・オブ・コントロール条項が付されている契約も、その重要性は様々ですので、対象会社にとって重要で、当該契約が解除されてしまうと買主にとって死活問題となるような契約については、当該契約の相手方の同意が得られていることを前提条件とし、より重要性が低い契約については、同意を得ることを売主側の努力義務に留めることが実務上は多くみられます。

買主が株式譲渡のための資金を調達できない場合や、対象会社の債務の借換えができないような場合に備えて、これらの資金調達を買主の義務履行の前提条件とし、仮に資金調達に失敗した場合には、買主が取引を実行する義務を負わないという条項(ファイナンス・アウト)が定められる場合があります。

しかしながら、資金調達が可能かどうかは主に買主側の事情に依存することが多く、買主が資金調達のための努力を怠ることによって、事実上取引から離脱することも可能になってしまうことから、売主としては安易にかかる条項に同意すべきではないと考えられます。

また、仮にこのような前提条件を設ける場合には、当該前提条件が充足されず、取引が実行されなかったときは、買主が一定の金銭を売主に支払う旨の条項(ブレイクアップ・フィー)を定めることを検討すべきと考えられます。

MAC条項とは、MaterialAdverseChangeの略で、日本語では「重大な悪影響を及ぼす変化」といった意味です。

株式譲渡契約においては、契約締結後クロージング日までの間に、対象会社の経営状況や財務状況等に「重要な変化」が発生した場合、買主が取引実行の義務を負わないという前提条件として定められることがあります。

株式譲渡契約において、契約締結からクロージングまでの間に、経済状況の悪化、訴訟の発生など、対象会社の価値を大きく変動させる事象が発生する可能性もゼロではなく、MAC条項はかかる後発事象によるリスクから買主を開放する(売主にそのリスクを負担させる)機能を有するといえます。

MAC条項は、後発事象の発生について売主に帰責性がない場合にも適用されるものであり、売主としては、取引の確度を高める上では、MAC条項を定めない方が良いということになります。

また、MAC条項として規定される「重大な悪影響を及ぼす変化」はどうしても抽象的にならざるを得ず、その解釈をめぐって争いになる可能性もありますので、MAC条項を規定する場合には可能な限りMAC条項の内容を具体的に定義し、また客観的な基準に基づいてその該当性を判断できるようにすることが重要といえます。

(6) 表明保証

ア 一般論

株式譲渡契約における表明保証とは、株式譲渡契約の当事者が、相手方当事者に対し、一定の事項が真実かつ正確であることを表明し、保証するものであり、特に、売主が買主に対して、対象会社に関する特定の事項について行う表明保証が中心的な内容となります。

表明保証違反があった場合に、買主が、取引の中止や売主への補償請求などの救済措置を受けられるようにすることで、売主と買主のリスクの分担を行うことが表明保証の主たる機能といえます。

また、買主としては、売主から対象会社に関する表明保証を行ってもらうことで、デューデリジェンスの負担を軽減することができ、売主としても、表明保証違反とならないよう、対象会社の問題点等を積極的に調査、開示することになり、表明保証の対象となった事項に関し、後日トラブルが生じる可能性を軽減することが期待できます。

さらに、売主による表明保証がない場合、買主としてはリスク軽減のため、対象会社株式の取得に及び腰になり、実際の株式の価値よりも低い価格しか提示できないということが起こり得ます。このような事態は売主にとっても好ましいものではなく、売主が表明保証を行うことで、対象会社の株式が本来の価値で取引され、結果的に売主の利益にもつながることが期待できます。

以上のように、表明保証は、株式譲渡契約において重要な役割を果たしています。

株式譲渡契約における表明保証の時点は、主に契約締結時点と譲渡実行時点(クロージング時点)の二時点が考えられ、契約締結時点において、当該二時点における表明保証が同時になされる場合もあります。

もっとも、売主としては、契約締結時からクロージング時点までの間に事情が変化し、クロージング時点を基準とすると表明保証違反が生じることも想定されることから、クロージング時点を基準とする表明保証については、クロージング時点で改めて行う方式をとる場合もあります。

a 別紙による除外、限定

表明保証の対象となる事項のうち、すでに表明保証違反となり得るような事項が売主側に明らかとなっている場合には、その詳細を別紙に記載することで、表明保証の対象から除外することが行われることがあります。

これによって、買主側は当該事項に関する表明保証違反を主張できなくなりますが、当該事項を事前に知ることができるため、当該事項を前提として、取引条件等を売主側と交渉することが可能となります。

b 重要性による除外、限定

特に、売主による対象会社に関する表明保証事項は多岐にわたるため、些細な誤りや軽微な誤りによって表明保証違反となることを避けるために、表明保証事項に「重大な」「重要な点で」などの限定を付すことがあります。

この場合、重大性や重要性がいかなる程度のものを想定しているかを明確化するために、たとえば金額による基準を設けることがあります。

c 売主の認識による除外、限定

表明保証は、一定の事項の真実性や正確性を問題とするものであるため、売主側がそれを認識しているか否かにかかわらず、真実・正確でない場合には表明保証違反となるのが原則です。

もっとも、売主側が対象会社について行う表明保証は詳細かつ多岐にわたるものであるため、現実的には売主側として知り得ない事項や知ることが困難と考えられる事項もあり、売主の「知る限り」「知り得る限り」における真実性や正確性を表明保証するという限定が付される場合があります。

この点、株式譲渡契約における売主はあくまで対象会社の株主であるため、売主と対象会社(代表取締役や他の役員)の認識は常に一致するとは限りません。

従って、表明保証について、売主側の認識による除外、限定を行う場合には、それがどの主体の認識によるものかを明確にすることが重要となります。また、対象会社の認識を問題とする場合、特に大規模な会社の場合には、具体的に対象会社の誰が知っていれば対象会社が知っていたことになるのかの判断が困難な場合もあることから、役職名や個人名によって特定する場合もあります。

d 買主の認識による除外、限定

売主としては、あらかじめ買主に提供していた事項については表明保証の範囲から除外したいという要望を有することになるため、デューデリジェンスの過程で買主側に提供していた情報については、全て表明保証の範囲から除外することを求めることが多いといえます。

これに対し、買主としては、短期間に大量の情報が売主側から開示されたような場合には、その全てを完全に把握し、評価することが困難であることも多いため、一律の除外を認めず、除外の対象について売主側と交渉することもよく行われます。

また、売主の表明保証違反に該当する事項を買主が知り、あるいは知り得た場合に、当該事項が売主の表明保証違反を構成するかどうか(買主が売主の表明保証違反に基づく救済措置を受けられるかどうか)についても、契約上明確にしておくことが重要となります。

買主の主観にかかわらず売主の表明保証違反を認める場合、買主は、売主の表明保証違反を知りつつ取引を実行した上で、売主に対して補償請求を行うことも認められることになります(これをサンドバッギングといいます)。これを否定する場合には、買主が知り、または知り得た事項については売主の表明保証違反を構成しない旨の条項を設けることになります(これをアンチ・サンドバッギングといいます)。

イ 主な表明保証事項

表明保証事項の具体例として、一般的に以下のような事項が挙げられます。

a 株式の所有と処分権限に関する事項

・売主が譲渡する株式を適法に保有していること

・対象会社の株主名簿に記載され、かつ実質的な株主であること

・譲渡する株式に担保設定などの制限がないこと

・譲渡する株式に第三者の権利が及んでいないこと等

b 意思能力等(売主が個人の場合)

・売主の意思能力や行為能力に問題がないこと

・株式譲渡契約が、売主の目的の範囲内の行為であり、法令・定款等によって定められた手続を全て履践していること

・株式譲渡契約の締結及び実行に必要な許認可が取得されていること

・売主が反社会的勢力でなく、また反社会的勢力と関係がないこと

・対象会社の子会社、関連会社の内容等

・対象会社が現在及び過去において、対象会社が負担すべき租税の申告及び納税を適法に行っており、滞納等がないこと

・対象会社の保有する債権が回収可能であること

・対象会社が事業を行うに必要な許認可等を全て適法に取得していること

・対象会社が締結している契約がクロージング日以降も継続される見込みであり、また対象会社に不利益に変更される見込みがないこと

・対象会社が、現在及び過去の一定期間、対象会社に適用される労働関連の法令及び社内規則を遵守していること

・対象会社が、対象会社に適用される環境関連の法令を遵守しており、対象会社が保有、使用している資産が環境基準に適合していること等

・対象会社について現在訴訟等が係属しておらず、その予定もないこと等

(7)誓約事項

ア 総論

株式譲渡契約における当事者の義務は、売主による株式の譲渡・引渡と、買主による代金支払義務という主たる義務と、それ以外の付随的な義務に大別することができます。

このうち、後者の付随的義務は、株式譲渡契約において「誓約事項」として整理され、これによって、当事者がどのような義務を果たすべきかが具体化されることになります。

イ クロージング前の主な誓約事項

クロージング前の誓約事項には、株式譲渡を実行するために必要な手続に関する事項や、対象会社の運営に関する事項、その他契約当事者として遵守すべき一般的な事項などがあります。

株式譲渡契約において定められることの多い主な誓約事項として、以下のようなものがあります。

対象会社が非公開会社(株式について譲渡制限のある会社)の場合には、株式譲渡にあたり対象会社の取締役会もしくは株主総会の承認を得る必要があるため、売主が当該手続を行わせることを定めることになります。

対象会社が締結している契約の中には、株主の変更や経営体制の変更等、一定の事項について相手方の同意なく行うことが禁止されていたり、当該事項によって契約上の期限の利益が喪失したりすることが定められている場合があります(これをチェンジ・オブ・コントロール条項といいます)。

株式譲渡契約がこのような条項に抵触する場合、買主としては、クロージング前に契約相手方の同意を得ておきたいと考えるため、売主に対し、契約相手方の同意を取り付けることを誓約事項として求めることになります。

もっとも、あらゆる契約について契約相手方の同意を取り付けることは、売主にとって大きな負担となる場合もあるため、契約の規模や重要性によっては、同意を得る対象から除外することもあります。

また、契約相手方の同意が得られるかどうかは、売主側のコントロールが及ばない部分もあるため、同意を得ること自体ではなく、同意を得るように努力することを誓約事項として定める場合も多くあります。この場合、対象会社の事業運営に不可欠な契約について相手方の同意が得られないと、買主による対象会社の運営に支障が生じるため、重要な契約については契約相手方の同意が得られることを取引の前提条件(前記5)とすることで対応することが考えられます。

対象会社の事業が許認可の対象となっている場合で、株主の変更が届出事項となっているような場合には、必要な届出等を行うことが誓約事項として定められることになります。

株式譲渡の実行後に、対象会社の役員の全員または一部が退任することが予定されている場合には、売主に対し、クロージング前に対象役員をして辞任届を提出させることを誓約事項として求めることになります。

株式譲渡契約の買主は、締結時点までのデューデリジェンス等の結果に基づき、対象会社の価値を算出し、売主と交渉して取引条件を決定していますが、クロージング前までは引き続き売主側が対象会社の運営を行うことになります。

この場合、売主側が何らの制約なく、自由に対象会社の運営を行えるとすると、クロージング前までに会社の状態が大きく変化してしまい、買主が不測の損害を被る可能性があるため、売主に対して、対象会社を従前どおり(善良な管理者の注意義務をもって)運営することや、組織再編等の対象会社の状態を大きく変えてしまうような行為をしないことを、誓約事項として求めることになります。

対象会社の事業においては、売主と資本関係があることを前提としたグループ内の取引関係(たとえば親会社である売主が対象会社の債務を保証している場合など)が存在する場合があります。

このような取引は株主の変更によって解消されることが通常であるため、売主に対して、かかるグループ内取引をクロージング前に解消することが誓約事項として求められることになります。

他方で、対象会社のグループ内において、資産やシステムを共同利用しているような場合、株式譲渡の実行後も、一定期間は対象会社に同様のサービスの利用を継続させる必要があるため、売主に対して、必要な契約(移行サービス契約)の締結を誓約事項として定める場合もあります。

クロージング前に表明保証違反や前提条件の不充足が明らかとなった場合において、売主側が買主側に当該事実を知らせなければ、これらの違反や不充足がないものとして取引が実行されるおそれがあるため、売主に対して、これらの事項が判明した場合の買主側への通知義務が定められることが多くあります。

前提条件(前記(5))が充足されない場合、株式譲渡は実行されないことになりますが、それ自体は契約当事者の義務違反とはならないことになります。そこで、前提条件とは別に、前提条件を充足させるよう努力することを契約当事者の義務とする趣旨で、前提条件の充足に向けた一般的な努力義務を、誓約事項として定める場合があります。

ウ クロージング後の主な誓約事項

株式譲渡契約の場合、株式譲渡の実行によって取引は完結し、以降は売主と買主が特段のかかわりを持つことはなくなります。

従って、クロージング後も当事者が負うべき義務はそれ程多くありませんが、クロージング後の対象会社の運営に関わる事項については、一定の誓約事項が定められることが多いといえます。

クロージング後に、対象会社の事業と競合する事業を売主が行わないこと(競業避止)を誓約事項とするものです。

買主としては、取得した対象会社の事業について、売主と競合することは避けたいと考える反面、売主としては、将来の事業について大きな制限を受ける可能性もありますので、競業避止の対象となる事業の範囲や地域、期間などを交渉によって定めることになります。

また、売主が、対象会社の役員や従業員に働きかけて、自社や自身の事業へ勧誘すること(いわゆる引き抜き行為)を認めてしまうと、クロージング後の対象会社の運営に支障を来たすことがありますので、このような勧誘行為についても禁止する旨の誓約事項が定められることが多くあります。

株式譲渡契約の実行後、対象会社の運営は買主側に委ねられることになりますが、売主としては、対象会社の従業員の雇用継続を希望する場合があります。

売主が対象会社のご創業家であるような場合、対象会社の発展に寄与してくれた従業員の方の雇用を守りたいと考えられることが多く、株式譲渡の条件の一つとして、従業員の雇用継続が挙げられることがよくあります。

また、従業員のモチベーションを低下させることなく、対象会社の事業運営の引継ぎをスムーズに行える点では、買主にとってもメリットがあるといえますので、このような誓約事項は実務上まま見られるところです。

(8)補償

ア 補償とは

株式譲渡契約における補償とは、一方当事者の表明保証違反や誓約事項違反等によって他方当事者に生じた損害を賠償ないし補填する旨の合意です。

一般に「損害賠償」といわれるものに近いといえますが、当事者に落ち度がない場合にも請求が認められる旨合意がなされたり、損害の範囲、損害額の上限、請求できる期間等について特段の合意がなされたりする点で一般的な損害賠償の考え方と異なる部分があり、会社の売却に関する契約に特有の取決めということができます。

以下では、補償に関して行われることが多い合意の内容をご紹介します。

イ 補償の対象、範囲

一般に、株式譲渡契約においては、補償の義務は、表明保証違反及び誓約事項の違反があった場合に生じると定められることになり、これらによって生じた損害が補償の対象となるという規定になっています。

表明保証違反や誓約事項の違反によって生じた損害のうち、どこまでが補償の対象となるのかも、契約上問題となり得ます。

一般に、損害賠償の対象となる利益(損害)は、信頼利益と履行利益に分けられ、信頼利益は契約に従った給付がなされると信頼したことによる利益(損害)、履行利益は契約に従った給付がなされれば得られたであろう利益(損害)を指します。

たとえば、対象会社が所有している機械設備に瑕疵がないことを売主が表明保証したものの、実際には当該機械設備が故障しており、稼働可能な状態に修復するのに相当の費用と時間がかかるというケースで考えてみましょう。

この場合、機械設備をあるべき状態(瑕疵がない状態)にするための修理費用は信頼利益となり、機械設備があるべき状態(瑕疵がない状態)で稼働していれば得られたであろう利益が履行利益となります。

どこまでの損害が補償の対象となるかは一義的に明らかにならない場合もありますので、契約上明確にしておくことが望ましいといえます。

ある損害が補償の対象となるか否かを判断する上では、当該損害が、表明保証違反や誓約事項の違反によって生じたと評価できるか、すなわち、表明保証違反や誓約事項の違反と損害の間に因果関係があるかどうかも問題となります。

この点、買主としては、通常、補償の対象をなるべく広げることを望みますので、表明保証違反や誓約事項の違反に「関連して」生じた損害を補償の対象とするといった文言の使用を求めることがあります。

これに対して、違反と損害の関係性を限定する場合には、違反と「相当因果関係のある」損害を補償の対象とするという文言を用いる場合があります。「相当因果関係がある損害」とは、違反があれば一般的に生じるであろう損害と、特別な事情によって生じた損害のうち、発生が予見できた損害の双方を含む概念であり、発生が予見できなかった損害の一部は補償の対象から除外されることになります。

ウ 補償の限定

株式譲渡契約においては、表明保証違反等により一方当事者が大きな損害を被る可能性がある反面、他方当事者が長期間にわたって巨額の補償リスクを負う可能性もあるため、これらのリスクを分担するために、以下のように補償に一定の限定を設けることがあります。

株式譲渡契約における補償リスクを確定させるため、売主の負う補償金額の上限を定めることが一般的です。上限額は株式譲渡代金の一定割合(たとえば10%)とされることが多く、仮に売主の違反によりこれを超える損害が生じた場合でも、売主は補償義務を負わないことになります。

もっとも、売主が故意に表明保証等に違反したり、買主側を騙したりしたような場合には、補償の上限額を適用することは相当でないため、このような場合には上限額の規定が適用されない旨があわせて定められることが多いといえます。

補償金額は上限だけでなく、下限も定められることが一般的です。

微小な損害についても全て補償の対象に含めると、その請求や確認の手続に多大な労力を要するため、一定の事項に関する損害が一定の金額以下である場合には、売主の補償義務を免責するという趣旨で、かかる合意が行われます。

クロージング後も半永久的に売主が補償リスクを負うとすると、売主の地位がいつまでも不安定となることから、売主の違反による補償請求ができる期間に制限を設ける趣旨の条項です。

エ 第三者請求への対応

たとえば、対象会社が事業運営の過程で第三者の権利を侵害していることがクロージング後に判明し、当該第三者から損害賠償請求を受けたとします。

この権利侵害の事実が売主の表明保証違反に該当する場合には、対象会社が第三者に賠償金を支払ったとしても、売主から同額について補償を受けられるため、買主は、売主による補償をあてにして、第三者からの請求を真剣に争わないおそれがあります。

もっとも、この時点では対象会社の運営は買主に委ねられているため、売主は第三者からの請求への対応を自身でコントロールできず、結果として、買主による不十分な対応を甘受せざるを得ない地位に置かれることになります。

このように、買主によるモラルハザードが生じることを防止するため、補償の対象となり得る事項について対象会社が第三者から請求を受けたときは、買主が当該事実を売主に通知することや、訴訟等の手続への売主の関与を認めること、売主の同意なく第三者と和解等を行わないこと等が定められる場合があります。

(9)解除

ア 総論

株式譲渡契約の締結後、想定外の事情が生じたような場合に、契約当事者としては取引を中止し、白紙に戻したいと考えることもあります。

そこで、一定の場合に契約を白紙に戻す権利を当事者に認めるのが解除に関する条項です。

イ 主な解除事由

解除事由としては、契約当事者の合意による解除のほか、重大な表明保証違反、その他契約上の重大な義務の違反など、取引自体を中止した方が良いと考えられる場合が定められることが多いといえます。

ウ 取引の前提条件との違い

解除は、株式譲渡契約が実行されることなく終了する点で、前提条件が充足されない場合と似ていますが、解除は解除事由が発生した時点で契約を終了させることができるのに対し、前提条件の不充足の場合、クロージング期限まで契約関係が終了しない点で違いがあるといえます。

したがって、一定の事由について、それが生じた時点で直ちに契約関係を終了させたい場合は解除事由とし、クロージング日までにその状況が改善されれば取引を実行したい場合は解除事由とせず前提条件とするといった使い分けが重要となります。

8 クロージング

第5、7(4)、第5、7(7)のとおり、クロージング(取引の実行)においてなすべき事項は概ね株式譲渡契約において定められていると言えますが、実務上、どのような流れで準備を進めて行くかについて、主に売主の視点からご紹介します。

(1)事前準備

ア 必要事項のリスト化

クロージングにあたっては、株券の準備(ただし、株券発行会社に限る)、対象会社内部における株式の譲渡承認手続など、株式譲渡手続の根幹となるべき手続の準備のみならず、株式譲渡契約において誓約事項として定められた事項を中心に、種々の準備が必要となります。

また、必要事項の中には対象会社ないし対象会社グループ内部で完結する手続もありますが、契約相手方との折衝が必要となるもの、当局への許認可等準備に時間を要するもの、登記・登録手続など申請から完了まで一定期間を要するものなど、必要とされる労力や時間は様々です。そこで、これらを勘案しつつ、必要事項をリスト化し、進捗状況を随時更新しながら、クロージング予定日までのスケジュールを管理していくことになります。

イ 誓約事項及びその他必要事項の実施

必要事項のリストに従い、各種手続きを実行していきます。

誓約事項の中には完了させる必要があるものと、努力義務に留まるもの(たとえばチェンジ・オブ・コントロール条項への対応など)があるため、これらの区別に応じて対応することになります。

第5、7(7)のとおり、主な実施事項(誓約事項)として、許認可の取得及び届出、関連会社間の契約関係の処理(保証契約、業務委託契約の解除など)、対象会社の役員の辞任、取引先への対応(チェンジ・オブ・コントロール条項への対応)などがあります。

また、株券発行会社については、クロージング日までの株券の保管・運搬等に関するリスクがあることから、株券不発行会社に移行した上でクロージングを行う例があることは、第5、7(4)でご紹介したとおりです。

(2)クロージング当日の対応

ア 株式譲渡に関する必要書類の交付

株式譲渡契約における売主の最大の義務は株式譲渡の実行ですが、先述のとおり、株券不発行会社の場合は意思表示のみで有効に株式を譲渡することが可能であるため、それ自体には特段の手続は不要となります。

そこで、クロージング当日には、株式譲渡の承認がなされたことを裏付ける書類(対象会社の取締役会議事録など)や、株主名簿書換請求書などの書面を交付し、株式譲渡の実行を完了させることになります。

イ その他必要書類の交付

上記のほか、誓約事項の実施を裏付ける種々の書面が買主側に交付されることになります。

これらの書面には、各取引先との契約関係に関する書類(金融機関の連帯保証解除の承諾書、要承諾契約の相手方の承諾書など)、対象会社の役員の辞任届、グループ会社ないし関連会社との契約関係書類(契約書もしくは解約合意書)、各種登記・登録の完了を示す書面、対象会社の定款、株主名簿などが含まれます。

なお、一般的に、これらの書面には原本証明(作成当事者による原本に相違ない旨の認証)が必要となります。

ウ 代金決済

株式譲渡の実行と引換えに、買主から売主に対して売買代金の支払いが行われます。

代金支払は、現金や預手(銀行振出小切手)によって行われる例もありますが、運搬・紛失リスクが避けられないことから、銀行振込によって行われることが多いといえます。

また、売主への送金の際には、各種費用の支払や、特に売主が相続により当該株式を取得した場合に必要となる相続税の支払等も同時に行われることがあります。

朝日中央綜合法律事務所への

ご相談受付はこちら

0120-220-223

0120-220-223